公务机,又称行政机或商务飞机,是指在行政事务和商务活动中用作交通工具的飞机,按价格、航程、客舱容积等三大分类指标可分为超轻型、轻型、中型、大型、超大型等类型。

近五年来,全球公务机出货量呈波动变化。数据显示,2015-2019年全球公务机出货量呈先降后升趋势,截止到2019年全球公务机出货量为809架,同比增长15.08%。

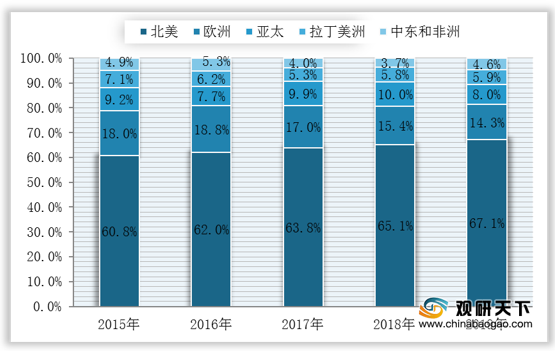

从地区分布来看,2019年全球公务机出货量主要集中在北美与欧洲地区,两者占比合计高达81.4%;此外,北美地区公务机出货量占比呈逐年增长趋势,截至2019年其占比为67.1%,较上年提升2%。

从制造商分布来看,2019年全球公务机出货量前三的制造商为:德事隆航空(塞斯纳)、湾流航空航天公司、庞巴迪商务飞机,其占比分别为25.46%、18.17%、17.55%。

从国内市场来看,我国公务航空业发展起步较晚,但在政策扶持下,我国公务机行业整体向好发展。

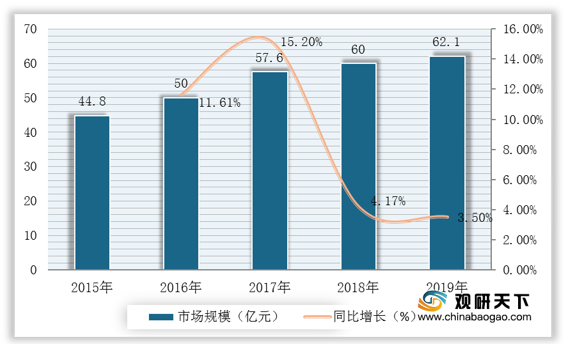

数据显示,受中美贸易摩擦以及宏观经济增速放缓等因素的影响,近两年我国大陆公务机运营数量有所下降,截至到2019年我国大陆公务机运营数量为311架,同比下降1.89%;但我国大陆公务机运营市场规模呈逐年扩大趋势,截止到2019年我国大陆公务机运营市场规模达62.1亿元,同比增长3.5%。

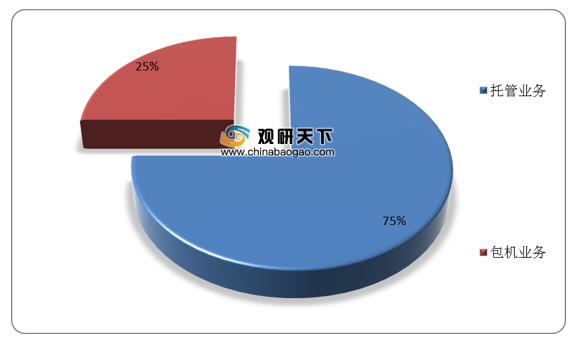

从业务分布来看,目前我国公务机运营主要业务为托管业务,数据显示,2019年我国执行托管服务的公务机数量占比达75%。

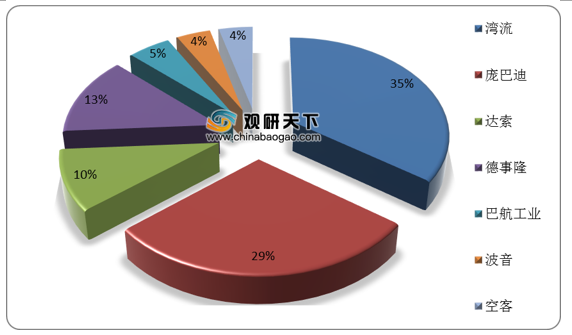

从制造商分布来看,目前,我国大陆在运营的公务机制造商共计7家,分别为:湾流、庞巴迪、达索、德事隆、巴航工业、波音、空客,中国国内没有专门国产的公务机制造商。其中,湾流宇航公司是我国大陆地区最受欢迎的公务机制造商,数据显示,2019年湾流宇航公司在我国大陆地区运营的公务机机队数量占比达35%。

相关行业分析报告参考《2020年中国公务机行业分析报告-市场深度调研与发展战略评估》。

公务机分类

| 类型 |

价格 |

航程 |

客舱容积 |

特征 |

代表生产企业 |

| 超大型公务机 (重型公务机) |

6800万美元以上 |

超远航程 |

超过85立方米 |

是高贵的象征,一般改装自运输机,其价格也是公务机中最昂贵的。 |

空中客车 |

| 波音 |

|||||

| 巴西航空 |

|||||

| 大型公务机 |

4600-6800万美元 |

航程超过9260公里 |

42.5-85立方米 |

在所有机型分类中,大型公务机能提供最好的航程、速度和客舱舒适度。 |

庞巴迪宇航 |

| 达索猎鹰 |

|||||

| 湾流宇航 |

|||||

| 中型公务机 |

1800-4200万美元 |

航程在5741-9260公里 |

19.8-42.5立方米 |

价值主要靠增强客舱舒适性和优异的航程来体现,一般是大型企业的首选公务机类型。 |

庞巴迪宇航 |

| 达索猎鹰 |

|||||

| 巴西航空 |

|||||

| 湾流宇航 |

|||||

| 豪客比奇 |

|||||

| 塞斯纳航空 |

|||||

| 轻型公务机 |

700-1800万美元 |

3148-5741公里 |

8.5-19.8立方米 |

与其他公务机相比,轻型公务机主要靠较低的价格、低廉的运营成本、在较短航程内的高效率来取得竞争优势。 |

庞巴迪宇航 |

| 塞斯纳航空 |

|||||

| 巴西航空 |

|||||

| 罗格布飞机公司 |

|||||

| 豪客比奇 |

|||||

| EPIC

Aircraft |

|||||

| 本田工业 |

|||||

| Piper

Aircraft |

|||||

| 华洋 史灵威 |

|||||

| 超轻型公务机 |

/ |

最小的公务机 |

亚当航空 |

||

| 西锐设计 |

|||||

| 塞斯纳航空 |

|||||

| 康普艾 |

|||||

| 钻石航空 |

|||||

| 日蚀飞机 |

|||||

| 巴西航空 |

|||||

| Spectrum

A |

|||||

| eronautical |

|||||

资料来源:公开资料整理

近五年来,全球公务机出货量呈波动变化。数据显示,2015-2019年全球公务机出货量呈先降后升趋势,截止到2019年全球公务机出货量为809架,同比增长15.08%。

2015-2019年全球公务机出货量与同比增长

数据来源:GAMA

从地区分布来看,2019年全球公务机出货量主要集中在北美与欧洲地区,两者占比合计高达81.4%;此外,北美地区公务机出货量占比呈逐年增长趋势,截至2019年其占比为67.1%,较上年提升2%。

2015-2019年全球公务机出货量区域分布格局(单位:%)

数据来源:GAMA

从制造商分布来看,2019年全球公务机出货量前三的制造商为:德事隆航空(塞斯纳)、湾流航空航天公司、庞巴迪商务飞机,其占比分别为25.46%、18.17%、17.55%。

2019年全球公务机制造商出货量格局(单位:%)

数据来源:GAMA

从国内市场来看,我国公务航空业发展起步较晚,但在政策扶持下,我国公务机行业整体向好发展。

数据显示,受中美贸易摩擦以及宏观经济增速放缓等因素的影响,近两年我国大陆公务机运营数量有所下降,截至到2019年我国大陆公务机运营数量为311架,同比下降1.89%;但我国大陆公务机运营市场规模呈逐年扩大趋势,截止到2019年我国大陆公务机运营市场规模达62.1亿元,同比增长3.5%。

2015-2019年我国大陆公务机运营数量与同比增长

数据来源:Frost&Sullivan

2015-2019年我国大陆公务机市场规模与同比增长

数据来源:Frost&Sullivan

从业务分布来看,目前我国公务机运营主要业务为托管业务,数据显示,2019年我国执行托管服务的公务机数量占比达75%。

2019年我国大陆公务机运营主要业务分布情况(单位:%)

数据来源:Frost&Sullivan

从制造商分布来看,目前,我国大陆在运营的公务机制造商共计7家,分别为:湾流、庞巴迪、达索、德事隆、巴航工业、波音、空客,中国国内没有专门国产的公务机制造商。其中,湾流宇航公司是我国大陆地区最受欢迎的公务机制造商,数据显示,2019年湾流宇航公司在我国大陆地区运营的公务机机队数量占比达35%。

2019年我国大陆地区公务机制造商市场竞争格局(单位:%)

数据来源:Frost&Sullivan(shz)

相关行业分析报告参考《2020年中国公务机行业分析报告-市场深度调研与发展战略评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。