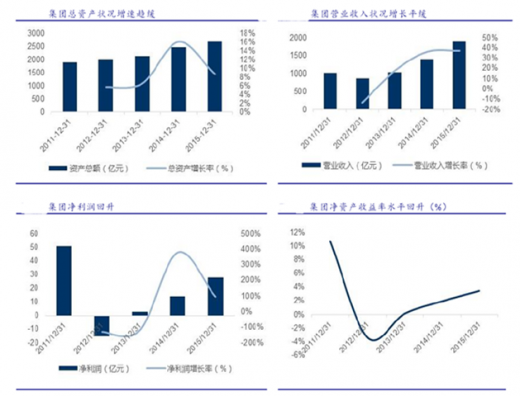

集团经营状况从 2013 年集团转型开始企稳回升。

2012 年,船舶行业大萧条,受全球造船市场低迷、新船价格下滑影响,集团经营业绩各项指标表现惨淡,2013 年大力实施全面转型发展战略,积极打造船舶造修、海洋工程、动力装备、机电设备、信息与控制及生产性现代服务业,并向海洋防务、海洋运输、海洋开发、海洋科考四大类海洋装备全面进军,积极建设海洋产融一体的创新型海洋集团。

2013 年到 2015 年,市场行情触底回升,集团业务结构不断优化,集团总资产、经营收入、净利润、净资产收益率各项业绩指标缓慢增长。

参考观研天下发布《2017-2022年中国船舶制造行业竞争现状及发展策略研究报告》

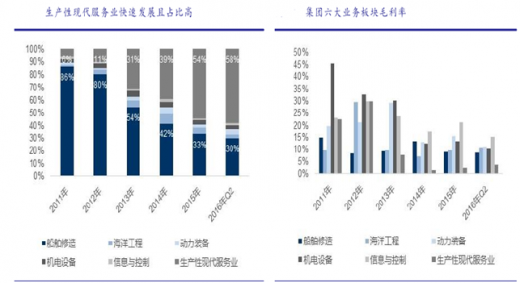

受公司转型发展战略的影响,各业务板块占比变动明显。分业务来看,六大业务中,船舶制造业占比在逐年下降,而海洋工程及生产性现代服务业产业快速发展且占比较高。

毛利率方面,公司综合毛利率维持在 6.25%的水平。受全球造船市场低迷、新船价格下滑影响,公司船舶修造板块毛利率下降至 8.75%;受竞争加剧影响,产品价格下滑,动力装备、机电设备及信息与控制板块毛利率也均有所下滑;海洋工程板块与生产性现代服务业板块毛利率较上年度有所提高。总体来看,公司综合毛利率维持在 6.25%的水平。

2012 年,船舶行业大萧条,受全球造船市场低迷、新船价格下滑影响,集团经营业绩各项指标表现惨淡,2013 年大力实施全面转型发展战略,积极打造船舶造修、海洋工程、动力装备、机电设备、信息与控制及生产性现代服务业,并向海洋防务、海洋运输、海洋开发、海洋科考四大类海洋装备全面进军,积极建设海洋产融一体的创新型海洋集团。

2013 年到 2015 年,市场行情触底回升,集团业务结构不断优化,集团总资产、经营收入、净利润、净资产收益率各项业绩指标缓慢增长。

参考观研天下发布《2017-2022年中国船舶制造行业竞争现状及发展策略研究报告》

受公司转型发展战略的影响,各业务板块占比变动明显。分业务来看,六大业务中,船舶制造业占比在逐年下降,而海洋工程及生产性现代服务业产业快速发展且占比较高。

毛利率方面,公司综合毛利率维持在 6.25%的水平。受全球造船市场低迷、新船价格下滑影响,公司船舶修造板块毛利率下降至 8.75%;受竞争加剧影响,产品价格下滑,动力装备、机电设备及信息与控制板块毛利率也均有所下滑;海洋工程板块与生产性现代服务业板块毛利率较上年度有所提高。总体来看,公司综合毛利率维持在 6.25%的水平。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。