国家鼓励在集团公司层面探索推进混合所有制改革。鼓励通过整体上市、并购重组、发行可转债等方式,逐步调整国有股权比例,积极引入各类投资者,形成股权结构多元、股东行为规范、内部约束有效、运行高效灵活的经营机制。

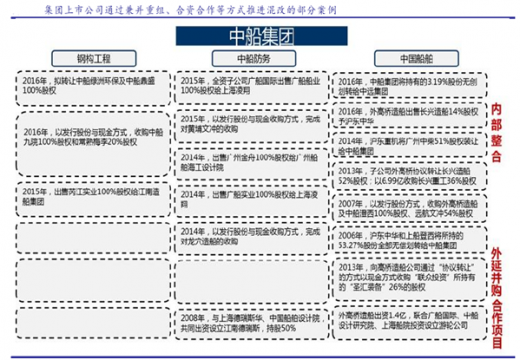

中船集团近年来资产整合不断,为集团后续资产重组进行混合所有制改革提供了成功范例。借力资本运作平台,通过内生以及外延式并购在全球市场寻求优质标的,截至 2015年年底,中船集团全级次企业中,混合所有制企业占 42%。近年成功实施多个混合所有制改革案例,为中船集团转换经营机制、提高运行效率、做强做优做大提供了实践参考,起到了积极的推动作用。

参考观研天下发布《2018-2023年中国造船市场运营态势与投资规划研究报告》

后续,依据集团规划,集团将从自身发展需要出发,稳步推进公司制、股份制改革,在保持国有控股地位前提下,通过培育注资、业务重组、吸收合并等方式,加强企业内部资源整合和企业之间专业化整合,加快股权多元化改革和组织变革,为企业长远发展增添活力。此外,公司规划,在做好六大板块业务的同时,以优化资源配置为重点,推进产业链纵向整合和企业内部横向协同,集中优质资源发展优势产业。

在集团规划大环境下,两船(中船集团和中船重工)合并预期强烈。中船集团和中船重工在历史上,本属一家,后经分拆,现北船主要从事海军装备、民用船舶及配套、非船舶装备的研发生产,南船则在业务上形成了以军工为核心的六大产业板块协调发展的产业格局。2015 年 3 月,“南北船”领导交叉调任。2016 年 10 月,对于“南北船”合并等传闻,中船重工集团懂事长胡问鸣首次予以回应,其表示,在船舶制造行业,合并是大势所趋,“南北船”一切听从中央的安排。2016 年 12 月,中船重工董事张英岱表示,从军品角度及资本节约角度来看,两船需要合并,同时,部分高管为了保住自己的位子反对合并。

中船集团近年来资产整合不断,为集团后续资产重组进行混合所有制改革提供了成功范例。借力资本运作平台,通过内生以及外延式并购在全球市场寻求优质标的,截至 2015年年底,中船集团全级次企业中,混合所有制企业占 42%。近年成功实施多个混合所有制改革案例,为中船集团转换经营机制、提高运行效率、做强做优做大提供了实践参考,起到了积极的推动作用。

参考观研天下发布《2018-2023年中国造船市场运营态势与投资规划研究报告》

后续,依据集团规划,集团将从自身发展需要出发,稳步推进公司制、股份制改革,在保持国有控股地位前提下,通过培育注资、业务重组、吸收合并等方式,加强企业内部资源整合和企业之间专业化整合,加快股权多元化改革和组织变革,为企业长远发展增添活力。此外,公司规划,在做好六大板块业务的同时,以优化资源配置为重点,推进产业链纵向整合和企业内部横向协同,集中优质资源发展优势产业。

在集团规划大环境下,两船(中船集团和中船重工)合并预期强烈。中船集团和中船重工在历史上,本属一家,后经分拆,现北船主要从事海军装备、民用船舶及配套、非船舶装备的研发生产,南船则在业务上形成了以军工为核心的六大产业板块协调发展的产业格局。2015 年 3 月,“南北船”领导交叉调任。2016 年 10 月,对于“南北船”合并等传闻,中船重工集团懂事长胡问鸣首次予以回应,其表示,在船舶制造行业,合并是大势所趋,“南北船”一切听从中央的安排。2016 年 12 月,中船重工董事张英岱表示,从军品角度及资本节约角度来看,两船需要合并,同时,部分高管为了保住自己的位子反对合并。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。