中国船舶主要业务板块包括造船、修船、动力业务、海洋工程装备以及机电设备业务。2015 年,公司实现营业收入 277.64 亿元,同比下降 1.98%,完成全年计划的 82.39%。

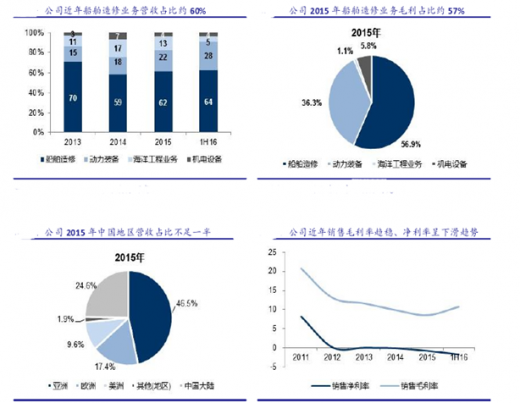

其中,船舶造修业务实现营收 171.92 亿元,同比增长 2.84%,营收占比约为 62%,业务毛利率 7.48%,毛利占比约为 57%;动力装备业务实现营收 59.84 亿元,同比增长 17.38%,营收占比约为22%,业务毛利率 13.72%,同比增加 1.46 个百分点,毛利占比约为 36%。

分地区来看,中国船舶海外地区业务收入占营收比重超过 50%,受全球宏观经济及贸易状况影响较大,并可能跟随人民币汇率波动承担一定汇兑损失。2016 年上半年,公司除国内地区营收实现同比正向 5.8%的增长外,亚洲其他地区及欧洲、美洲地区营收分别同比下降 23%、31%、7%,对公司业绩造成拖累。

分业务具体来看,公司在船舶造修业务方面经验丰富、技术力量雄厚,但近年船舶造修营收增速大幅放缓。公司具有年修理、改装 30 万吨级以下船舶 200 艘、年建造 5 万吨级船舶 6 艘及年制造钢结构件 5 万吨的生产能力,在国内处于领先地位,享有规模经济优势。

参考观研天下发布《2017-2022年中国船舶制造行业市场发展现状及十三五发展策略分析报告》

但近年航运市场不景气,主要散货船船东以造船质量等问题为由推迟接船,且要求降低船价,公司造船进度延缓、营收增速下降。

海洋工程业务方面,受国际油价持续走低影响,已完工平台面临无法交付风险。前期已建造完工的平台无法交付,后续平台也被迫放缓、建造进度或暂时停建,成本增加而收入大幅减少。

2015 年公司海洋工程业务实现营收 36.99 亿元,同比大幅下降 23.62%,毛利率仅 0.64%,较上年同期减少 7.72 个百分点。

动力装备业务方面,公司军品动力业务及军工动力保障能力持续提升。近年公司在双燃料中速机和气体中速机等自主品牌动力装备研发上取得突破,而民用低速柴油机业务目前已具备 550 万马力的低速机年产能,国际市场占有率提升至 20%,位居世界第二,品牌认可度进一步提高,2015 年合计完成承接 212 台/466 万马力柴油机。

其中,船舶造修业务实现营收 171.92 亿元,同比增长 2.84%,营收占比约为 62%,业务毛利率 7.48%,毛利占比约为 57%;动力装备业务实现营收 59.84 亿元,同比增长 17.38%,营收占比约为22%,业务毛利率 13.72%,同比增加 1.46 个百分点,毛利占比约为 36%。

分地区来看,中国船舶海外地区业务收入占营收比重超过 50%,受全球宏观经济及贸易状况影响较大,并可能跟随人民币汇率波动承担一定汇兑损失。2016 年上半年,公司除国内地区营收实现同比正向 5.8%的增长外,亚洲其他地区及欧洲、美洲地区营收分别同比下降 23%、31%、7%,对公司业绩造成拖累。

分业务具体来看,公司在船舶造修业务方面经验丰富、技术力量雄厚,但近年船舶造修营收增速大幅放缓。公司具有年修理、改装 30 万吨级以下船舶 200 艘、年建造 5 万吨级船舶 6 艘及年制造钢结构件 5 万吨的生产能力,在国内处于领先地位,享有规模经济优势。

参考观研天下发布《2017-2022年中国船舶制造行业市场发展现状及十三五发展策略分析报告》

但近年航运市场不景气,主要散货船船东以造船质量等问题为由推迟接船,且要求降低船价,公司造船进度延缓、营收增速下降。

海洋工程业务方面,受国际油价持续走低影响,已完工平台面临无法交付风险。前期已建造完工的平台无法交付,后续平台也被迫放缓、建造进度或暂时停建,成本增加而收入大幅减少。

2015 年公司海洋工程业务实现营收 36.99 亿元,同比大幅下降 23.62%,毛利率仅 0.64%,较上年同期减少 7.72 个百分点。

动力装备业务方面,公司军品动力业务及军工动力保障能力持续提升。近年公司在双燃料中速机和气体中速机等自主品牌动力装备研发上取得突破,而民用低速柴油机业务目前已具备 550 万马力的低速机年产能,国际市场占有率提升至 20%,位居世界第二,品牌认可度进一步提高,2015 年合计完成承接 212 台/466 万马力柴油机。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。