整合趋势:龙头集团竞争优势显现,存量供给向龙头集中

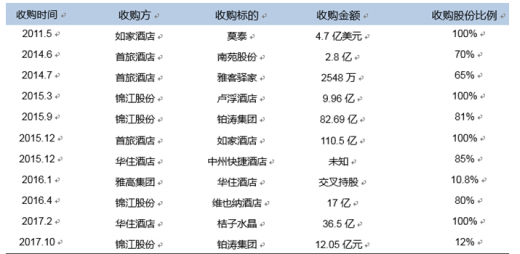

酒店业近年来收购迭起,一线集团迅速和二线集团拉大规模差距,三大龙头集团寡头竞争格局基本奠定。酒店行业经过十年快速扩张,近年来新增数量逐步下滑,2015-2016年酒店集团加快大规模并购步伐,以锦江、首旅为代表的地方酒店国企凭借资本优势收购了民营酒店巨头铂涛、如家和维也纳,酒店行业集中度迅速提升。

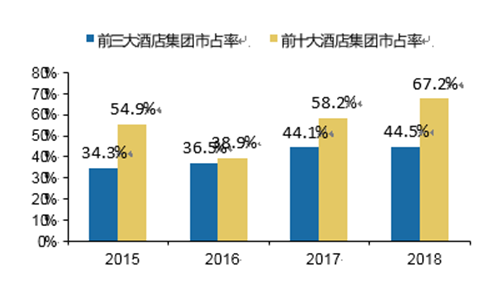

根据统计数据,2015年至2018年市场前三强的市占率总和从34.3%提升至44.5%,而前十大酒店的集中度也从54.9%提升至67.2%。

规模化降低成本:酒店集团采用统一的供货商平台降低装修和维护成本,从而起到压缩成本的目的。

精细化系统管理:酒店集团拥有更加完善的客房管理系统(PMS系统),可以显著压缩人员配比,人房比通常控制在0.2-0.3左右。另外,酒店集团的数据积累丰厚,能在不同地区预测未来出租率情况,从而更加灵活地制定房价提升客房收益。

龙头优势:行业护城河加深,品牌和渠道成为龙头核心竞争优势

品牌优势:中端品牌集中度更高,经济型品牌的集中度小幅下降

2002-2005是国内酒店业迎来第一波品牌爆发期,当时社会对标准化经济型酒店非常大的需求,而当时的酒店主要构成星级酒店和招待所难以满足,于是催生出如家、7天、汉庭、锦江之星等一系列标准化品牌。2016年后酒店迎来第二次品牌爆发期,这一轮的主要推力是消费升级,新一代的消费者愿意为服务和体验买单,加上国内酒店结构呈现“哑铃型”,300-600价位的酒店品牌化率较低,中端酒店迎来良好发展契机。

中端酒店:集中度相比经济型品牌集中度更高,品牌溢价更为明显

目前成熟的中端酒店品牌并不多,排名靠前的中端酒店品牌除亚朵以外,均属于三大酒店集团。目前中端酒店处于发展初期,发展成熟、拥有全国布局能力的中端品牌并不多,截至18年1月1日,国内门店数在100家以上,客房数超过1万间的中端品牌只有7个,除了亚朵之外均属于三大酒店集团,锦江和华住中端品牌客房占行业比重分别达到37%和20%。中端集中度较高主要原因在于龙头酒店集团在物业资源、会员导流、市场推广等方面更占优势,因此更加擅长中高端品牌的塑造和推广。

酒店业近年来收购迭起,一线集团迅速和二线集团拉大规模差距,三大龙头集团寡头竞争格局基本奠定。酒店行业经过十年快速扩张,近年来新增数量逐步下滑,2015-2016年酒店集团加快大规模并购步伐,以锦江、首旅为代表的地方酒店国企凭借资本优势收购了民营酒店巨头铂涛、如家和维也纳,酒店行业集中度迅速提升。

根据统计数据,2015年至2018年市场前三强的市占率总和从34.3%提升至44.5%,而前十大酒店的集中度也从54.9%提升至67.2%。

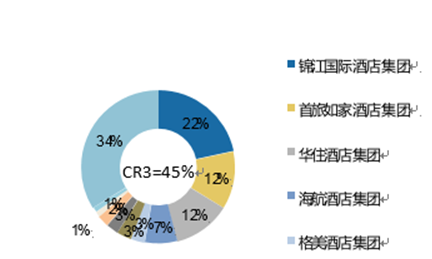

2018年度优先服务酒店CR3集中度达到44.5%

2015-2018年有限服务酒店龙头企业集中度

近年有限服务酒店并购

数据来源:公司公告

未来酒店龙头以整合存量酒店为主要发展方向,单体酒店经营情况较差,具备加盟酒店集团的动力。国内大多数单体酒店加盟业主更加擅长寻找物业、理顺当地关系和筹措酒店投资资金,在开店成本方面普遍低于连锁品牌的直营店;劣势是品牌效应和盈利能力普遍不强,国内三、四星级酒店大多为单体酒店,整体处于长期亏损状态。酒店集团拥有经验丰富的管理团队、高效的管理系统和庞大的会员体系,加盟商与酒店集团合作可以取长补短,节省了自身时间精力,同时也可获得更高的酒店经营收益。

参考观研天下发布《2018年中国酒店市场分析报告-行业深度调研与投资前景预测》

会员导流客源输送:单体酒店加盟酒店集团后,可以享受酒店集团的会员客源输送,单体酒店的出租率通常为50%-60%,而连锁酒店的出租率往往在80%以上。规模化降低成本:酒店集团采用统一的供货商平台降低装修和维护成本,从而起到压缩成本的目的。

精细化系统管理:酒店集团拥有更加完善的客房管理系统(PMS系统),可以显著压缩人员配比,人房比通常控制在0.2-0.3左右。另外,酒店集团的数据积累丰厚,能在不同地区预测未来出租率情况,从而更加灵活地制定房价提升客房收益。

龙头优势:行业护城河加深,品牌和渠道成为龙头核心竞争优势

品牌优势:中端品牌集中度更高,经济型品牌的集中度小幅下降

2002-2005是国内酒店业迎来第一波品牌爆发期,当时社会对标准化经济型酒店非常大的需求,而当时的酒店主要构成星级酒店和招待所难以满足,于是催生出如家、7天、汉庭、锦江之星等一系列标准化品牌。2016年后酒店迎来第二次品牌爆发期,这一轮的主要推力是消费升级,新一代的消费者愿意为服务和体验买单,加上国内酒店结构呈现“哑铃型”,300-600价位的酒店品牌化率较低,中端酒店迎来良好发展契机。

中端酒店:集中度相比经济型品牌集中度更高,品牌溢价更为明显

目前成熟的中端酒店品牌并不多,排名靠前的中端酒店品牌除亚朵以外,均属于三大酒店集团。目前中端酒店处于发展初期,发展成熟、拥有全国布局能力的中端品牌并不多,截至18年1月1日,国内门店数在100家以上,客房数超过1万间的中端品牌只有7个,除了亚朵之外均属于三大酒店集团,锦江和华住中端品牌客房占行业比重分别达到37%和20%。中端集中度较高主要原因在于龙头酒店集团在物业资源、会员导流、市场推广等方面更占优势,因此更加擅长中高端品牌的塑造和推广。

资料来源:公开资料,观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。