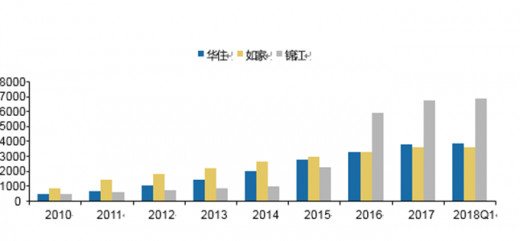

门店规模:锦江规模优势明显,华住和首旅规模大致相当

三大酒店集团中,锦江规模优势最明显,华住和首旅规模大致相当。截至18年3月31日,锦江、首旅和华住分别拥有酒店6858家(其中国内酒店5574家,海外酒店1284家)、3733家、3817家,客房数分别为66.8万间(国内56.0万间,海外10.8万间)、38.4万间、38.5万间。

2010-2018Q1年三大酒店集团门店数量变化情况(家)

数据来源:公司年报

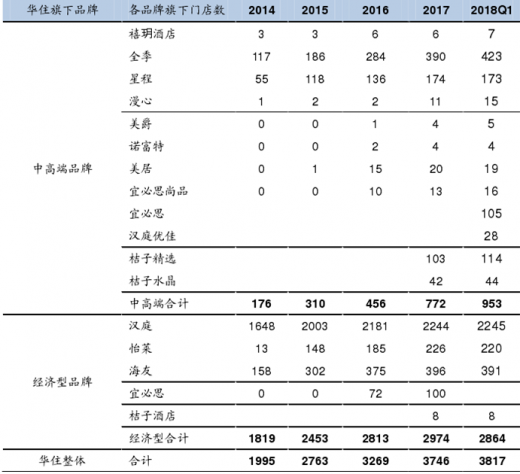

华住旗下的酒店以内生培养为主,外部收购并进的方式实现规模扩张。2012年-2017年华住处于持续扩张阶段,内生积极扩展全季、星程两个主力中端品牌,并培育禧玥、漫心等新的中高端产品;外延与雅高深度合作,于15年底接手雅高在国内的美爵、诺富特、美居、宜必思尚品和宜必思五个品牌的经营权,17年5月华住收购国内排名靠前的中档品牌桔子水晶,进一步丰富产品线,扩大自身在中高端市场的占有份额。

参考观研天下发布《2018年中国酒店市场分析报告-行业深度调研与投资前景预测》

华住酒店旗下各品牌酒店数量(单位:家)

数据来源:公司年报

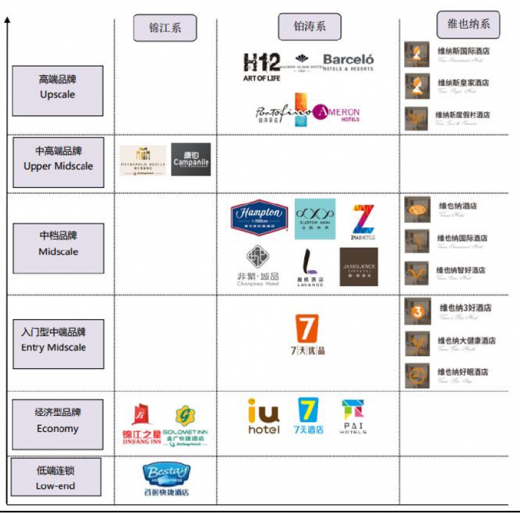

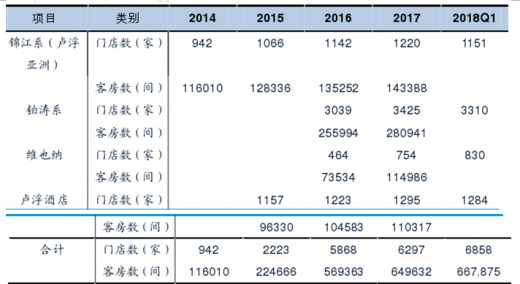

锦江主要凭借外延收购实现转型。目前旗下形成四大酒店板块,公司以“基因不变、后台整合”的方针整合品牌谱系,实现各酒店板块间优势互补、共同发展。截至2018年3月31日,锦江旗下酒店数为6858家,其中卢浮亚洲、铂涛、维也纳和法国卢浮分别拥有酒店1151间、3310间、830间、1284间。

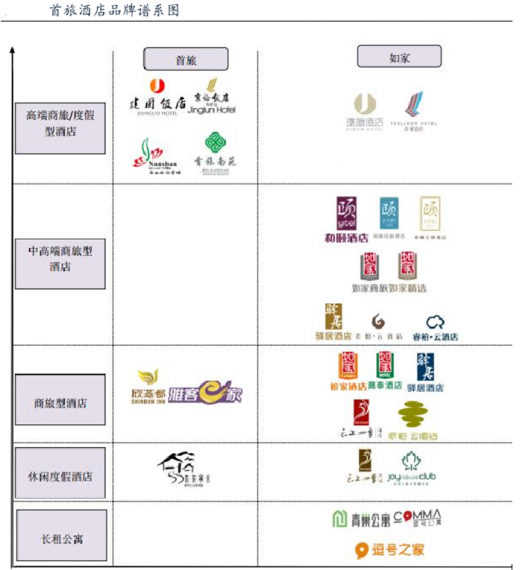

锦江旗下酒店品牌体系

锦江股份旗下酒店规模

数据来源:公司年报

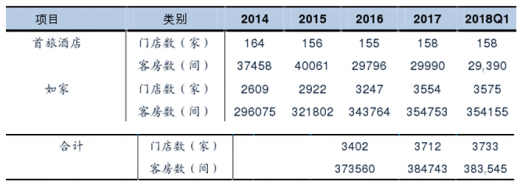

首旅酒店原本是经营高星酒店为主的酒店集团,收购如家以后首旅一跃成为国内第二大酒店集团。截至2018年3月31日,首旅酒店旗下酒店合计达到3733家,其中如家酒店3575家,原首旅酒店158家。

首旅酒店旗下酒店规模

数据来源:公司年报

经营模式:锦江加盟店占比最高,华住经营结构和锦江相似,首旅酒店侧重直营

酒店经营分为直营模式和加盟模式。直营模式是指酒店集团以自有或租赁物业的形式获取物业,集团直接负责酒店的管理、运营、日常维护和人员薪资,酒店经营收入全部归集团所有。加盟模式是指酒店集团靠输出品牌、渠道、管理给加盟商,加盟商向酒店集团支付一定比例费用的经营模式。

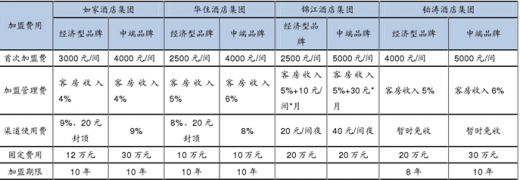

国内酒店集团加盟费率在6%-10%

数据来源:各公司官网

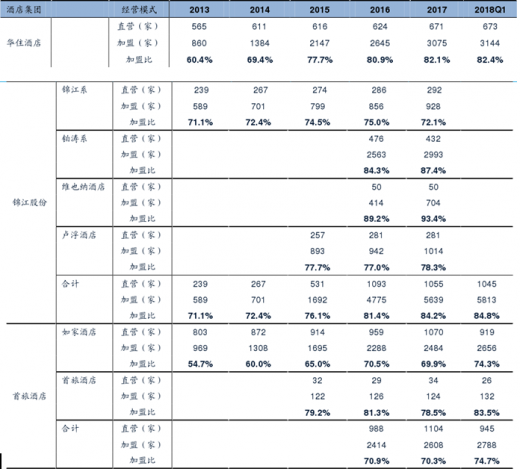

三大酒店龙头中,锦江加盟店占比最高,华住和锦江结构相似,首旅酒店侧重直营模式。华住14年转型大力发展加盟酒店。13年之前经营结构和如家相似,14年之后华住控制直营店数量,大力发展加盟模式。锦江原有的锦江系酒店直营店占比较高,但因收购的铂涛和维也纳偏重加盟模式,因此整体加盟占比最高。如家在三大酒店集团的早期发展中扩张速度最快,并且早期以直营为主,因此如家的直营店规模较锦江和华住更大。

截至18年3月,华住、锦江、首旅加盟店占比分别为82.4%、84.8%、74.7%,经营结构上华住和锦江相近,首旅更侧重直营模式。

三大酒店集团经营结构对比

数据来源:公司年报

品牌结构:锦江、华住中端酒店数量领先,首旅中端布局正在加速

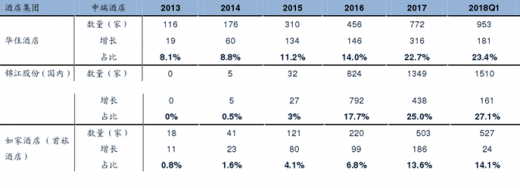

锦江和华住具备中端品牌先发优势,首旅酒店中端酒店布局较晚,中端酒店数量和占比上均落后。截至2018年3月31日,锦江(境内酒店)、华住、首旅三大酒店集团中端酒店数量分别为1510家、953家、527家,占总门店比分别为27.1%、23.4%、14.1%,锦江中高端酒店数量和占比均为第一,华住中高端酒店占比略低于锦江,而首旅中端酒店数量和占比略低,但近两年开始发力。

三大酒店集团中端酒店数量、占比和增长情况

数据来源:公司年报

资料来源:公开资料,观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。