酒店业近年来收购迭起,一线集团迅速和二线集团拉大规模差距,三大龙头集团寡头竞争格局基本奠定。酒店行业经过十年快速扩张,近年来新增数量逐步下滑,2015-2016年酒店集团加快大规模并购步伐,以锦江、首旅为代表的地方酒店国企凭借资本优势收购了民营酒店巨头铂涛、如家和维也纳,酒店行业集中度迅速提升。

参考观研天下发布《2018年中国酒店市场分析报告-行业深度调研与投资前景预测》

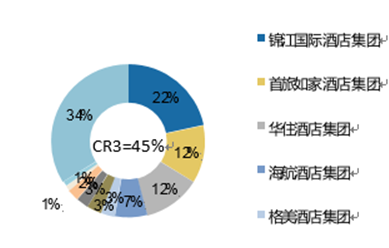

根据观研天下数据,2015年至2018年市场前三强的市占率总和从34.3%提升至44.5%,而前十大酒店的集中度也从54.9%提升至67.2%。 2018年度优先服务酒店CR3集中度达到44.5%

2015-2018年前三大酒店集团市场占有率分析

近年有限服务酒店并购

| 收购时间 |

收购方 |

收购标的 |

收购金额 |

收购股份比例 |

| 2011.5 |

如家酒店 |

莫泰 |

4.7 亿美元 |

100% |

| 2014.6 |

首旅酒店 |

南苑股份 |

2.8 亿 |

70% |

| 2014.7 |

首旅酒店 |

雅客驿家 |

2548 万 |

65% |

| 2015.3 |

锦江股份 |

卢浮酒店 |

9.96 亿 |

100% |

| 2015.9 |

锦江股份 |

铂涛集团 |

82.69 亿 |

81% |

| 2015.12 |

首旅酒店 |

如家酒店 |

110.5 亿 |

100% |

| 2015.12 |

华住酒店 |

中州快捷酒店 |

未知 |

85% |

| 2016.1 |

雅高集团 |

华住酒店 |

交叉持股 |

10.8% |

| 2016.4 |

锦江股份 |

维也纳酒店 |

17 亿 |

80% |

| 2017.2 |

华住酒店 |

桔子水晶 |

36.5 亿 |

100% |

| 2017.10 |

锦江股份 |

铂涛集团 |

12.05 亿元 |

12% |

数据来源:公司公告

未来酒店龙头以整合存量酒店为主要发展方向,单体酒店经营情况较差,具备加盟酒店集团的动力。国内大多数单体酒店加盟业主更加擅长寻找物业、理顺当地关系和筹措酒店投资资金,在开店成本方面普遍低于连锁品牌的直营店;劣势是品牌效应和盈利能力普遍不强,国内三、四星级酒店大多为单体酒店,整体处于长期亏损状态。酒店集团拥有经验丰富的管理团队、高效的管理系统和庞大的会员体系,加盟商与酒店集团合作可以取长补短,节省了自身时间精力,同时也可获得更高的酒店经营收益。

会员导流客源输送:单体酒店加盟酒店集团后,可以享受酒店集团的会员客源输送,单体酒店的出租率通常为 50%-60%,而连锁酒店的出租率往往在 80% 以上。

规模化降低成本:酒店集团采用统一的供货商平台降低装修和维护成本,从而起到压缩成本的目的。

精细化系统管理:酒店集团拥有更加完善的客房管理系统(PMS 系统),可以显著压缩人员配比,人房比通常控制在 0.2-0.3 左右。另外,酒店集团的数据积累丰厚,能在不同地区预测未来出租率情况,从而更加灵活地制定房价提升客房收益。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。