1. 品牌优势:中端品牌集中度更高,经济型品牌的集中度小幅下降

2002-2005是国内酒店业迎来第一波品牌爆发期,当时社会对标准化经济型酒店非常大的需求,而当时的酒店主要构成星级酒店和招待所难以满足,于是催生出如家、7 天、汉庭、锦江之星等一系列标准化品牌。2016年后酒店迎来第二次品牌爆发期,这一轮的主要推力是消费升级,新一代的消费者愿意为服务和体验买单,加上国内酒店结构呈现“哑铃型”,300-600价位的酒店品牌化率较低,中端酒店迎来良好发展契机。

参考观研天下发布《2018年中国酒店市场分析报告-行业深度调研与投资前景预测》

中端酒店:集中度相比经济型品牌集中度更高,品牌溢价更为明显

目前成熟的中端酒店品牌并不多,排名靠前的中端酒店品牌除亚朵以外,均属于三大酒店集团。目前中端酒店处于发展初期,发展成熟、拥有全国布局能力的中端品牌并不多,截至18年1月1日,国内门店数在100家以上,客房数超过1万间的中端品牌只有7个,除了亚朵之外均属于三大酒店集团,锦江和华住中端品牌客房占行业比重分别达到37%和20%。中端集中度较高主要原因在于龙头酒店集团在物业资源、会员导流、市场推广等方面更占优势,因此更加擅长中高端品牌的塑造和推广。

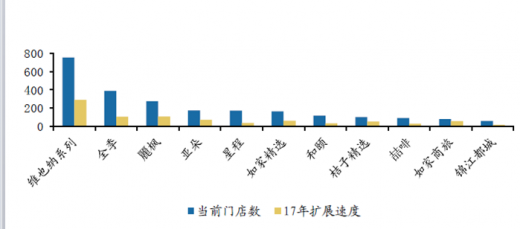

中端酒店市场集中度高于经济型酒店,近年来市场集中度呈现逐年上升趋势,未来一线品牌将脱颖而出。根据观研天下数据,2018年中端酒店前三大品牌维也纳酒店、全季酒店、麗枫酒店的市占率总和为47.66%,较17年的41.61%提升了6.05个百分点,从17年的开店速度来看,规模排名靠前的维也纳、全季、麗枫门店扩张速度明显快过其他品牌,此外,亚朵和如家精选酒店17年的扩张速度也较快。中端品牌具备规模效应,成熟的中端品牌知名度更高,管理运营模式更成熟,更容易收到加盟商认可。

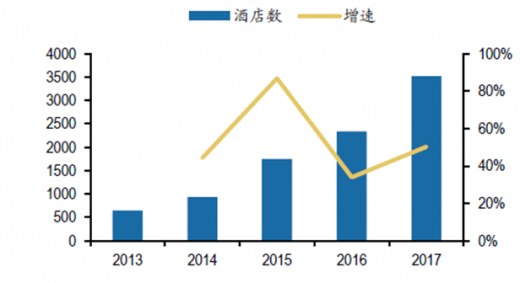

近年来中端连锁酒店规模稳定提升,增长速度保持高位。从2014年至2017年,中端酒店门店数的增速分别达到44.2%、86.9%、33.9%、50.3%;客房数的增速分别达到38.8%、96.0%、15.7%、31.4%。随着中产阶级比重提升、消费升级推动中端酒店需求增长,中端酒店已成为市场新的投资热点。

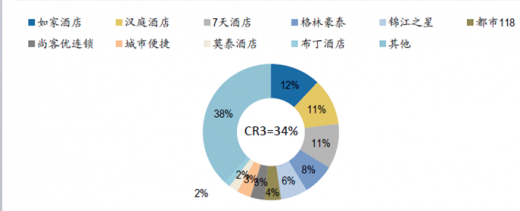

经济型酒店前三强集中度低于中端酒店,前十品牌市占率与中端品牌相当。2018年经济型酒店市占率前三分别是如家酒店、汉庭酒店、7天酒店,市占率总和33.7%,低于中端酒店前三强的市占率47.7%。从前十品牌市占率来看,2018年经济型酒店和中端酒店前十市占率分别为61.9%和66.9%,差别小于前三名集中度情况。

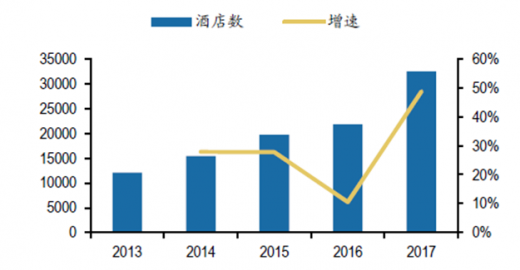

从增长情况来看,经济型酒店增速总体低于中端酒店。经济型酒店数增长自2014起保持高增速,2017年增速48.77%,总量达到32444家。2016和2017年房间数增速保持在7.27%、9.95%,相比于2014和2015年的22.12%、22.57%年增速有所放缓。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。