快餐是指烹饪好了的、能随时供应的饭食,是由商业企业快速供应,能够即刻食用,且价格合理可满足人们日常生活需要的大众化餐饮。自20世纪70年代末以来,我国餐饮业大致经历了起步阶段、扩张阶段、连锁发展阶段和品牌提升阶段四个发展阶段。快餐是我国餐饮行业中发展最快的餐饮服务类型之一,仍有较大的发展空间。

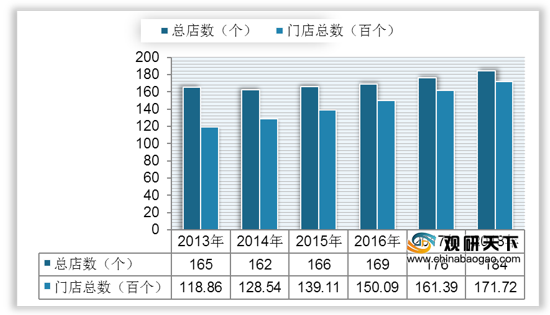

中国知名快餐企业以连锁经营模式为主,从2013年到2018年,我国快餐连锁企业的总店数稳定上升,总店数从165个增长到184个;快餐连锁企业门店总数从11886个增长至17172个,增速逐渐放缓,2018年同比增长6.4%,较2017年下降1.13个百分点。

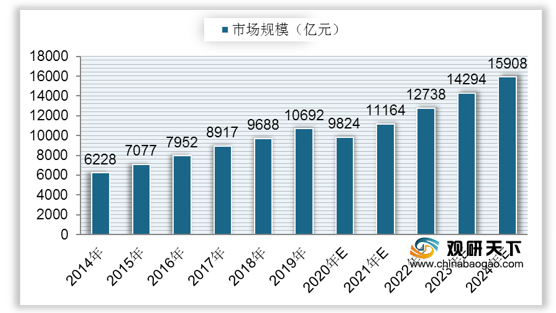

据统计,我国快餐行业市场规模持续增长,同时在中国整体餐饮业的比重不断上升。2014年我国快餐市场规模为6228亿元,占整体餐饮业市场规模比重的21.5%左右;到2019年市场规模达到10692亿元,同比增长10.36%,占比约达22.9%;预计到2020年,中国快餐行业市场规模将达9824亿元,到2024年达到15908亿元左右。

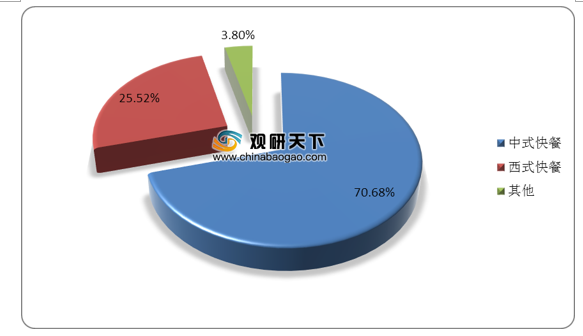

从细分市场来看,由于国人的饮食习惯,在我国快餐行业中中式快餐市占率较高。2019年,中式快餐市场规模达到7557亿元,占行业整体规模比重的70.7%;西式快餐排名次之,2019年市场规模规模为2729亿元左右,占比业整体规模的25.5%左右;余下其他快餐模式占比仅为3.8%。预计在以后很长一段时间内,我国快餐行业都将保持这种模式运行。

相关行业分析报告参考《2020年中国快餐市场调研报告-市场现状调查与未来商机分析

》。

中国餐饮行业发展阶段

| 阶段 |

时期 |

发展历程 |

| 改革开放起步阶段 |

20世纪70年代末至80年代 |

我国餐饮业在政策上率先放开,各种经济成份共同投入,使餐饮行业发展取得了新的突破和发展。传统的计划经济模式受到冲击,社会网点迅速增加,这一时期的餐饮业经营模式主要以单店作坊式餐饮店为主。 |

| 数量型扩张阶段 |

20世纪90年代初 |

社会投资餐饮业资本大幅增加,餐饮网点快速涌现,行业蓬勃发展。 |

| 规模连锁发展阶段 |

20世纪90年代中期 |

餐饮企业连锁经营推进步伐和速度明显加快,在全国范围内,很多品牌企业跨地区经营,并抢占了当地餐饮业的制高点,企业逐步走向连锁规模化成为这一时期的显著特点。 |

| 品牌提升战略阶段 |

21世纪以来 |

我国餐饮业发展更加成熟,增长势头不减,整体水平提升,一批知名的餐饮企业在外延发展的同时,更加注重内涵文化建设,培养提升企业品牌,综合水平和发展质量不断提高,并开始输出品牌与经营管理,品牌创新和连锁经营力度增强,现代餐饮发展步伐加快。 |

数据来源:公开资料整理

中国知名快餐企业以连锁经营模式为主,从2013年到2018年,我国快餐连锁企业的总店数稳定上升,总店数从165个增长到184个;快餐连锁企业门店总数从11886个增长至17172个,增速逐渐放缓,2018年同比增长6.4%,较2017年下降1.13个百分点。

2013-2018年中国快餐连锁行业企业总店数、企业门店总数

数据来源:公开资料整理

据统计,我国快餐行业市场规模持续增长,同时在中国整体餐饮业的比重不断上升。2014年我国快餐市场规模为6228亿元,占整体餐饮业市场规模比重的21.5%左右;到2019年市场规模达到10692亿元,同比增长10.36%,占比约达22.9%;预计到2020年,中国快餐行业市场规模将达9824亿元,到2024年达到15908亿元左右。

2014-2024年中国快餐行业市场规模及预测

数据来源:公开资料整理

从细分市场来看,由于国人的饮食习惯,在我国快餐行业中中式快餐市占率较高。2019年,中式快餐市场规模达到7557亿元,占行业整体规模比重的70.7%;西式快餐排名次之,2019年市场规模规模为2729亿元左右,占比业整体规模的25.5%左右;余下其他快餐模式占比仅为3.8%。预计在以后很长一段时间内,我国快餐行业都将保持这种模式运行。

2019年中国快餐行业细分市场规模占比

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国快餐市场调研报告-市场现状调查与未来商机分析

》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。