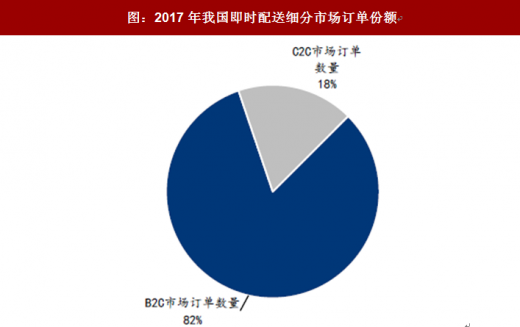

即时配送市场 B2C 为主导,C2C 高潜力

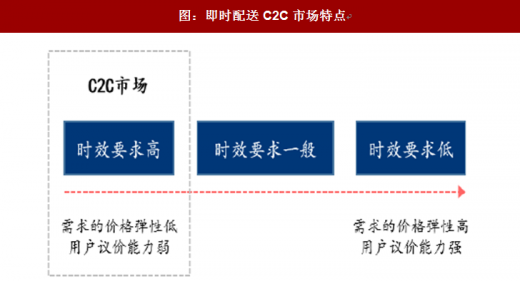

按照参与主体分类,即时配送市场可细分为同城 B2C 即时配送市场和同城 C2C 即时配送市场。同城 B2C 市场指在规定时间内,平台方领取平台上经营商家发售的商品,并按照标准提供配送服务。同城 C2C 市场覆盖平台上非经营性质客户的需求,以开展跑腿代送服务为主。根据数据,B2C 业务单量占比 81.6%,C2C 占比 18.4%。由于 C2C 市场面向的用户对时效要求非常高,往往需要在 1-2 小时内送达,因此需求的价格弹性低,用户议价能力弱,市场整体客单价高,吸引众多新平台涌入。

餐饮外卖为主导,商超品类迅速扩张

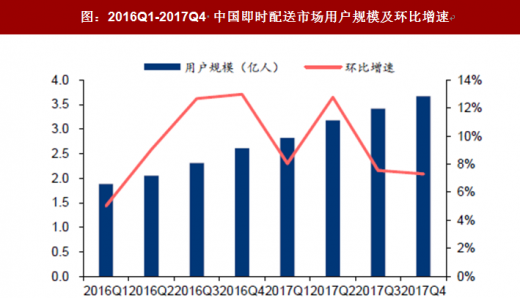

生活节奏的加快及“懒人经济”的盛行,即时配送服务需求快速增长。根据数据显示,2017Q4 中国即时配送行业的订单量突破 37 亿单,环比增速达到 30%。根据资料显示,2016Q1 至 2017Q4 即时配送市场用户规模持续扩大,2017Q4 用户规模达3.67 亿人,环比增速 7.3%。

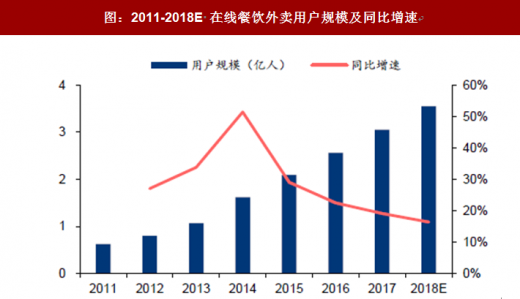

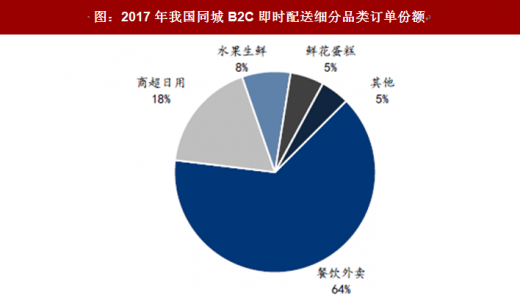

餐饮外卖为主导,目前仍然维持快速增长。根据资料显示,餐饮外卖占据订单总量的 64%,远超其他品类,占据市场主体地位,且仍然维持快速增长趋势。餐饮外卖市场交易规模从 2011 年的 216.8 亿元迅速提升至 2017 年的 2052.7 亿元,2017 年同比增速仍达 23.5%。2017 年餐饮外卖用户规模达 3.55 亿人,同比增速 19.1%。

从餐饮外卖走向生鲜食百(生鲜、食品饮料、日用百货简称食百),即时配送市场未来快速增长值得期待。餐饮外卖即时配送的快速发展,带动规模化末端物流的发展,大量配送单量、路线及时间数据沉淀,为配送网络及运作模式的优化提供支撑。随着基础设施的完善,其他品类的即时性商品也加速线上化。

根据数据, 2017 年商超日用品在 B2C 即时配送市场的订单量占比达 18%,水果生鲜、鲜花蛋糕占比 5%-10%。根据美团点评《年度洞察 2017 外卖发展研究报告》数据,2017 年 1-10 月,商超日用品、水果生鲜、鲜花绿植的订单量同比增长率均超过 200%,水果生鲜增速尤为显著,达 358%。即时配送品类已由原先单一的餐饮外卖品类扩展到全品类。

参考观研天下发布《2018年中国餐饮外卖市场分析报告-行业运营态势与发展前景研究》

即时配送以移动互联网为基础,以短距离、高时效、强离散性为主要特点,用户通过移动端或 PC 端创建包含商品种类、数量、到达时间等要求的订单,即时配送服务提供方即时响应,即时配送,从订单生成至商品送达,整个流程的完成时间通常不超过 2 小时。按照参与主体分类,即时配送市场可细分为同城 B2C 即时配送市场和同城 C2C 即时配送市场。同城 B2C 市场指在规定时间内,平台方领取平台上经营商家发售的商品,并按照标准提供配送服务。同城 C2C 市场覆盖平台上非经营性质客户的需求,以开展跑腿代送服务为主。根据数据,B2C 业务单量占比 81.6%,C2C 占比 18.4%。由于 C2C 市场面向的用户对时效要求非常高,往往需要在 1-2 小时内送达,因此需求的价格弹性低,用户议价能力弱,市场整体客单价高,吸引众多新平台涌入。

图:即时配送市场按参与主体细分

资料显示:互联网

图:2017年我国即时配送细分市场订单份额

数据来源:公开数据整理

图:即时配送C2C市场特点

资料显示:互联网

生活节奏的加快及“懒人经济”的盛行,即时配送服务需求快速增长。根据数据显示,2017Q4 中国即时配送行业的订单量突破 37 亿单,环比增速达到 30%。根据资料显示,2016Q1 至 2017Q4 即时配送市场用户规模持续扩大,2017Q4 用户规模达3.67 亿人,环比增速 7.3%。

图:2016Q1-2017Q4 中国即时配送市场订单数量及环比增速

数据来源:公开数据整理

图:2016Q1-2017Q4 中国即时配送市场用户规模及环比增速

数据来源:公开数据整理

图:2011-2018E 中国互联网餐饮外卖市场规模及同比增速

数据来源:公开数据整

图:2011-2018E 在线餐饮外卖用户规模及同比增速

数据来源:公开数据整理

根据数据, 2017 年商超日用品在 B2C 即时配送市场的订单量占比达 18%,水果生鲜、鲜花蛋糕占比 5%-10%。根据美团点评《年度洞察 2017 外卖发展研究报告》数据,2017 年 1-10 月,商超日用品、水果生鲜、鲜花绿植的订单量同比增长率均超过 200%,水果生鲜增速尤为显著,达 358%。即时配送品类已由原先单一的餐饮外卖品类扩展到全品类。

图:2017年我国同城B2C即时配送细分品类订单份额

数据来源:公开数据整理

图:2017年1-10月各品类订单规模同比增长率

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。