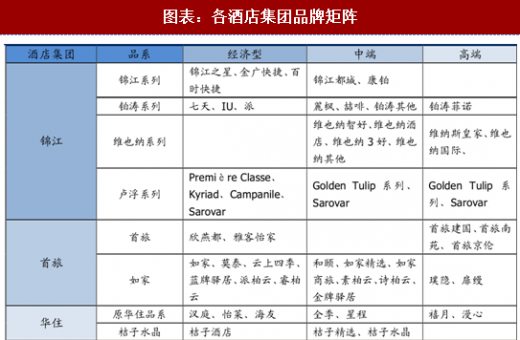

三大酒店集团都已经形成了从经济型到中高端的全品牌矩阵布局。锦江旗下有以七天系列为代表的经济型品牌,以及以维也纳、丽枫为代表的中高端品牌。华住的汉庭和全季酒店分别在经济型和中端市场上占据着稳固的份额。首旅则有如家、莫泰等经济型品牌,和颐、如家精选等中端品牌及首旅建国等高端产品。

参考观研天下发布《2018年中国酒店市场分析报告-行业深度调研与投资前景预测》

锦江酒店数、中高端占比、加盟占比最高,华住次之,首旅相对较低。截止 18Q1,锦江(不含卢浮)的酒店数量最多,达到了 5574 家;华住以 3817 家紧随其后;首旅(不含其它)有 3545 家,排名第三。从产品构成看,分经济型和中高端、直营和加盟两个维度来看,锦江的中高端占比为 26%,加盟占比为 86%,都是最高的;华住中高端占比 25%,加盟占比 82%,稍低于锦江;首旅中高端占比 15%,加盟占比 74%,相对较低。

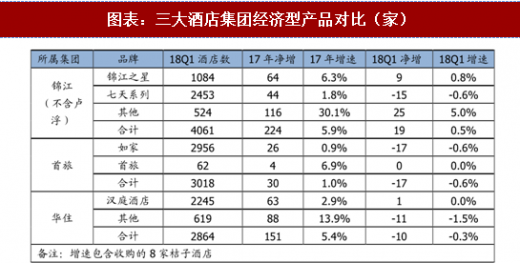

17 年锦江和华住的经济型产品仍保持一定增速,首旅增长相对较低。17 年锦江的经济型酒店净增了 224 家,增长了 5.9%,主要归功于铂涛旗下新兴经济型品牌的增长(派酒店 17 年增加了 89 家,全年增长了 55%)。华住当年经济型酒店增加了 153 家,增速 5.4%,增速与锦江持平。受大量关店的影响(17 年如家经济型关店 168 家),如家经济型产品增速相对较慢。

中端产品分化明显,锦江市场领先,华住次之,首旅相对落后。截止 18Q1,锦江共有中端酒店 1510 家,远高于华住的 953 家和首旅的 527 家;17 年净增 530 家中端酒店,增速达 64.3%,市场领先明显。华住考虑合并桔子水晶后 17 年共增加 316 家中端酒店,低于锦江。首旅 17 年中端仅增加 186 家,相对落后。

参考观研天下发布《2018年中国酒店市场分析报告-行业深度调研与投资前景预测》

图表:各酒店集团品牌矩阵

资料来源:观研天下整理

图表:截止18Q1锦江酒店数(不含卢浮)(家)

资料来源:观研天下整理

图表:截止18Q1锦江酒店数占比(不含卢浮)

资料来源:观研天下整理

图表:截止 18Q1 首旅酒店数(不含其他)(家)

资料来源:观研天下整理

图表:截止 18Q1 首旅酒店数占比(不含其他)

资料来源:观研天下整理

图表:截止 18Q1 华住酒店数(家)

资料来源:观研天下整理

图表:截止 18Q1 华住酒店数占比

资料来源:观研天下整理

锦江酒店数、中高端占比、加盟占比最高,华住次之,首旅相对较低。截止 18Q1,锦江(不含卢浮)的酒店数量最多,达到了 5574 家;华住以 3817 家紧随其后;首旅(不含其它)有 3545 家,排名第三。从产品构成看,分经济型和中高端、直营和加盟两个维度来看,锦江的中高端占比为 26%,加盟占比为 86%,都是最高的;华住中高端占比 25%,加盟占比 82%,稍低于锦江;首旅中高端占比 15%,加盟占比 74%,相对较低。

图表:三大酒店集团经济型产品对比(家)

资料来源:观研天下整理

17 年锦江和华住的经济型产品仍保持一定增速,首旅增长相对较低。17 年锦江的经济型酒店净增了 224 家,增长了 5.9%,主要归功于铂涛旗下新兴经济型品牌的增长(派酒店 17 年增加了 89 家,全年增长了 55%)。华住当年经济型酒店增加了 153 家,增速 5.4%,增速与锦江持平。受大量关店的影响(17 年如家经济型关店 168 家),如家经济型产品增速相对较慢。

图表:三大酒店集团中高端产品对比(家)

资料来源:观研天下整理

中端产品分化明显,锦江市场领先,华住次之,首旅相对落后。截止 18Q1,锦江共有中端酒店 1510 家,远高于华住的 953 家和首旅的 527 家;17 年净增 530 家中端酒店,增速达 64.3%,市场领先明显。华住考虑合并桔子水晶后 17 年共增加 316 家中端酒店,低于锦江。首旅 17 年中端仅增加 186 家,相对落后。

从产品构成上来看,三个酒店集团都形成了从经济型到中高端完善的产品矩阵,但在产品结构是还存在一定差异。锦江酒店数量最多,中高端占比、加盟占比也相对较高,增长势头也较好。华住紧随其后,各项指标略低于锦江,但好于首旅。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。