海天味业:提价顺利促毛利改善,主品类增速高于行业平均

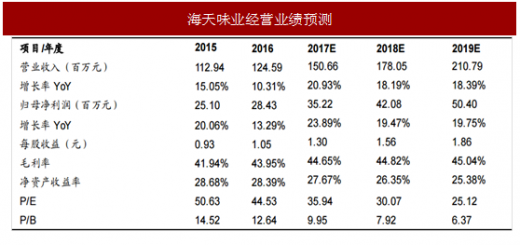

营收利润双增长,业绩稳健,行业常青树。2017H1实现营收74.38亿元,同比增长20.57%,归母净利润18.23亿元,同比增长22.70%,相比Q1皆有提速。估值方面,2月份以来海天味业市盈率水平有显著上升,目前市盈率42倍左右,低于千禾味业(58X)、加加食品(45X)、中炬高新(44X),在同行业个股中未有明显龙头溢价。

利润已过承压期,成本涨速回落促毛利提高。2016年调味品行业受物流成本和纸箱、原料等上游产品提价影响普遍利润承压,海天味业在2016年12月开始对产品提价,2017Q1毛利率44.69%,环比上升1.67pct,Q2毛利继续提高至45.13%。目前本轮提价已基本完成,暂时未对销售造成压力,库存与出厂量都在合理水平,6月份以来主要原材料大豆价格现小幅回落,毛利有进一步改善的空间,预计全年毛利率较2016年将有所提高。

风险因素:消费升级不达预期,食品安全问题,原材料成本异常变动

盈利预测、估值及投资评级:上半年公司毛利率显著改善,目前销售和库存情况良好,预计主要细分业务增长都在15%以上。未来几年市占率还有较大的提升空间,看好后续发展。预测2017-19年EPS1.30/1.56/1.86元,给予合理估值54元,对应2018年35倍PE,维持“买入”评级。

千禾味业:高端化聚焦,全国性拓展

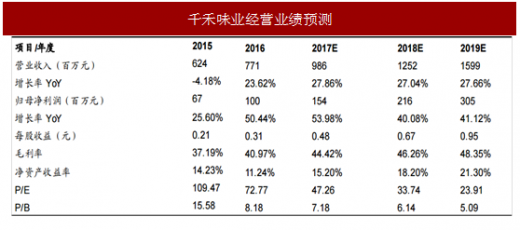

区域龙头,业绩提价稳增。公司是川渝地区调味品龙头,2017H1实现营业收入4.80亿元,同比增涨35%,归母净利润7535万元,同增56%。其中,毛利率同增3.2pcts至43.7%,源于高毛利的产品占比提升,;销售费用率18.1%,同减0.5pct,管理持续提效,净利率提升至15.7%,达到历史高位。Q2实现收入2.27亿,同增32%;归母净利为3785万元,同增53%,环比增速下降主因4月提价前经销商Q1提前囤货导致需求提前释放。公司全年经营目标为收入30%,净利润60%的增长。

聚焦高端化,品类拓展。公司定位高端,以“零添加”系列为主力产品,在该品类下占据先发优势,核心酱油产品位于15~30元之间,高于目前调味品平均单价水平,维持较高的盈利能力,未来顺应消费升级趋势,在潜力、空间较大的高端酱油市场中有望获得持续发展。同时借助酱油产品开拓的渠道,公司进一步发展醋和料酒品类,推出了五谷陈醋、糯米香醋、料酒等新品类,进一步打造公司健康美味的品牌形象,满足不同地区消费需求,有望带来新的增长点。

参考中国报告网发布《2018-2023年中国调味品产业市场规模现状分析与投资前景规划预测报告》

高举高打,全国性扩张稳步推进。公司立足西南市场大本营,西南市场收入占比达50%以上,在川渝两地市场占有率持续攀升,有望受益本地市场产品升级、餐饮复苏获得持续性增长。同时,公司以零添加系列抢占上海、北京等东部一线城市高端市场,高举高打策略效果显著,华东、华北等省外市场进入快速成长期,17年将新增经销商布局其余发达省会城市,外埠市场增速超60%,区域品牌的全国化扩张稳步推进。

盈利预测与估值:我们看好公司高端产品顺应消费趋势以及全国化提速,股东减持创造买点,股权激励提升团队积极性,业绩有望持续向好。预计2017-2019年EPS分别为0.48/0.67/0.95元,对应47/34/24倍PE,给予“买入”评级。

恒顺醋业:减费提效,看好产品结构优化

半年业绩符合预期,减费提效盈利增。公司2017H实现营业收入7.34亿,同比增长5.7%,归母净利润0.94亿,同增23.6%,其中Q2收入利润分别同增8.7%和24.4%,符合市场预期。Q2环比Q1业绩改善主因去年下半年提价后渠道库存消化不畅影响一季度销售,二季度有所恢复,目前渠道库存已恢复至正常水平,H2增速有望不断改善。上半年毛利率同比基本持平,去年下半年提价基本覆盖成本上涨影响。公司成本控制力增强,销售费用率同比下降近2pcts,整体期间费用率有望降至25%的较低水平,经营效率有所提升,带动净利率水平同比提升2pcts至12.9%。

产品结构持续优化。公司2013年起聚焦调味品主业,剥离地产等业务,推出三年陈、六年陈等高端产品,销售表现出色,上半年增速近15%高于平均,随着2017下半年投产10万吨高端醋产品灌装生产线,高端产品有望持续增长。此外,公司向料酒、醋饮料等产品延伸发展,料酒上半年增速超10%,随着高端产能释放、新品推出,公司产品结构有望不断升级,推动盈利能力提升。

推进营销改革,关注国改进程。公司聘请新团队做市场营销定位、改善内部管理架构,区分市场部与销售部,经营效率获提升。公司国企机制限制经营活力,员工激励力度不足,未来若能在薪酬激励等机制上有所完善,公司未来有望获得更稳健长效发展。

风险因素:国改不及预期,原材料成本异常变动

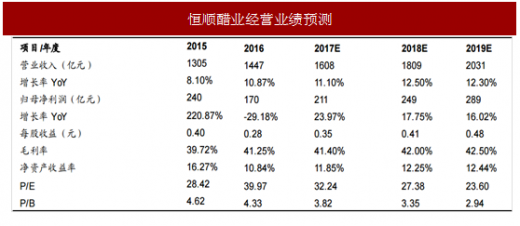

盈利预测与估值:公司高端产能释放带动结构升级,关注国改进程来带激励活力。预计2017-2019年EPS分别为0.35/0.41/0.48元,对应32/27/24倍PE,给予“增持”评级。

营收利润双增长,业绩稳健,行业常青树。2017H1实现营收74.38亿元,同比增长20.57%,归母净利润18.23亿元,同比增长22.70%,相比Q1皆有提速。估值方面,2月份以来海天味业市盈率水平有显著上升,目前市盈率42倍左右,低于千禾味业(58X)、加加食品(45X)、中炬高新(44X),在同行业个股中未有明显龙头溢价。

利润已过承压期,成本涨速回落促毛利提高。2016年调味品行业受物流成本和纸箱、原料等上游产品提价影响普遍利润承压,海天味业在2016年12月开始对产品提价,2017Q1毛利率44.69%,环比上升1.67pct,Q2毛利继续提高至45.13%。目前本轮提价已基本完成,暂时未对销售造成压力,库存与出厂量都在合理水平,6月份以来主要原材料大豆价格现小幅回落,毛利有进一步改善的空间,预计全年毛利率较2016年将有所提高。

行业景气度提高,酱油持续增长,蚝油、酱类增速恢复。调味品重要的销售渠道之一餐饮今年景气度较高,结合行业整体的恢复性增长,上半年各品类都表现出较好的势头。根据尼尔森调研数据,预计二季度行业中酱油收入增速有望回到10%以上水平,蚝油收入提升至15%左右。海天酱油市占率达到15%,上半年酱油营收同比增长达到20%,远高于行业平均水平,蚝油增长也开始提速,上半年同比增长26%,预计公司全年营收增长可达17%~19%。其中,酱油是公司收入的主要来源,占比60%左右,酱油业务可对标日本龟甲万,其市占率为30%,海天酱油在中国仍有很大的扩张空间,且有强大的技术和产能支撑,前景广阔。

风险因素:消费升级不达预期,食品安全问题,原材料成本异常变动

盈利预测、估值及投资评级:上半年公司毛利率显著改善,目前销售和库存情况良好,预计主要细分业务增长都在15%以上。未来几年市占率还有较大的提升空间,看好后续发展。预测2017-19年EPS1.30/1.56/1.86元,给予合理估值54元,对应2018年35倍PE,维持“买入”评级。

表:海天味业经营业绩预测

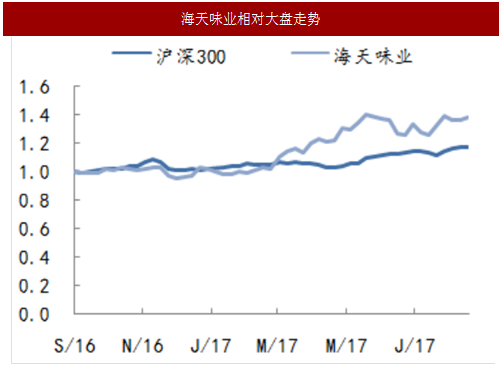

图:海天味业相对大盘走势

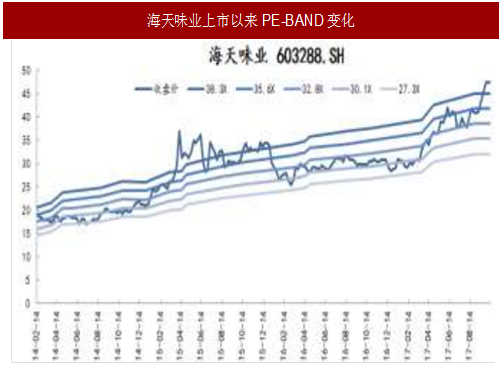

图:海天味业上市以来PE-BAND变化

千禾味业:高端化聚焦,全国性拓展

区域龙头,业绩提价稳增。公司是川渝地区调味品龙头,2017H1实现营业收入4.80亿元,同比增涨35%,归母净利润7535万元,同增56%。其中,毛利率同增3.2pcts至43.7%,源于高毛利的产品占比提升,;销售费用率18.1%,同减0.5pct,管理持续提效,净利率提升至15.7%,达到历史高位。Q2实现收入2.27亿,同增32%;归母净利为3785万元,同增53%,环比增速下降主因4月提价前经销商Q1提前囤货导致需求提前释放。公司全年经营目标为收入30%,净利润60%的增长。

聚焦高端化,品类拓展。公司定位高端,以“零添加”系列为主力产品,在该品类下占据先发优势,核心酱油产品位于15~30元之间,高于目前调味品平均单价水平,维持较高的盈利能力,未来顺应消费升级趋势,在潜力、空间较大的高端酱油市场中有望获得持续发展。同时借助酱油产品开拓的渠道,公司进一步发展醋和料酒品类,推出了五谷陈醋、糯米香醋、料酒等新品类,进一步打造公司健康美味的品牌形象,满足不同地区消费需求,有望带来新的增长点。

参考中国报告网发布《2018-2023年中国调味品产业市场规模现状分析与投资前景规划预测报告》

高举高打,全国性扩张稳步推进。公司立足西南市场大本营,西南市场收入占比达50%以上,在川渝两地市场占有率持续攀升,有望受益本地市场产品升级、餐饮复苏获得持续性增长。同时,公司以零添加系列抢占上海、北京等东部一线城市高端市场,高举高打策略效果显著,华东、华北等省外市场进入快速成长期,17年将新增经销商布局其余发达省会城市,外埠市场增速超60%,区域品牌的全国化扩张稳步推进。

风险因素:食品安全问题,原材料成本异常变动

盈利预测与估值:我们看好公司高端产品顺应消费趋势以及全国化提速,股东减持创造买点,股权激励提升团队积极性,业绩有望持续向好。预计2017-2019年EPS分别为0.48/0.67/0.95元,对应47/34/24倍PE,给予“买入”评级。

表:千禾味业经营业绩预测

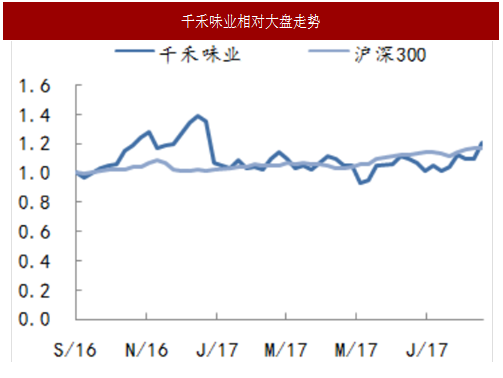

图:千禾味业相对大盘走势

图:千禾味业PE-BAND变化

恒顺醋业:减费提效,看好产品结构优化

半年业绩符合预期,减费提效盈利增。公司2017H实现营业收入7.34亿,同比增长5.7%,归母净利润0.94亿,同增23.6%,其中Q2收入利润分别同增8.7%和24.4%,符合市场预期。Q2环比Q1业绩改善主因去年下半年提价后渠道库存消化不畅影响一季度销售,二季度有所恢复,目前渠道库存已恢复至正常水平,H2增速有望不断改善。上半年毛利率同比基本持平,去年下半年提价基本覆盖成本上涨影响。公司成本控制力增强,销售费用率同比下降近2pcts,整体期间费用率有望降至25%的较低水平,经营效率有所提升,带动净利率水平同比提升2pcts至12.9%。

产品结构持续优化。公司2013年起聚焦调味品主业,剥离地产等业务,推出三年陈、六年陈等高端产品,销售表现出色,上半年增速近15%高于平均,随着2017下半年投产10万吨高端醋产品灌装生产线,高端产品有望持续增长。此外,公司向料酒、醋饮料等产品延伸发展,料酒上半年增速超10%,随着高端产能释放、新品推出,公司产品结构有望不断升级,推动盈利能力提升。

推进营销改革,关注国改进程。公司聘请新团队做市场营销定位、改善内部管理架构,区分市场部与销售部,经营效率获提升。公司国企机制限制经营活力,员工激励力度不足,未来若能在薪酬激励等机制上有所完善,公司未来有望获得更稳健长效发展。

风险因素:国改不及预期,原材料成本异常变动

盈利预测与估值:公司高端产能释放带动结构升级,关注国改进程来带激励活力。预计2017-2019年EPS分别为0.35/0.41/0.48元,对应32/27/24倍PE,给予“增持”评级。

表:恒顺醋业经营业绩预测

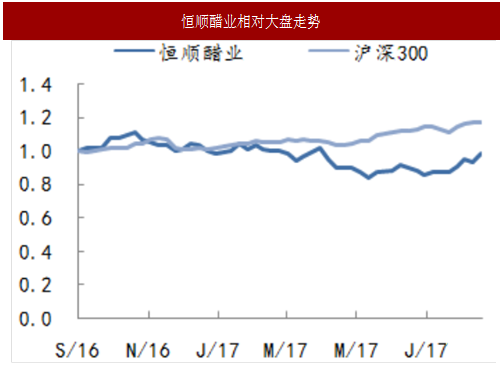

图:恒顺醋业相对大盘走势

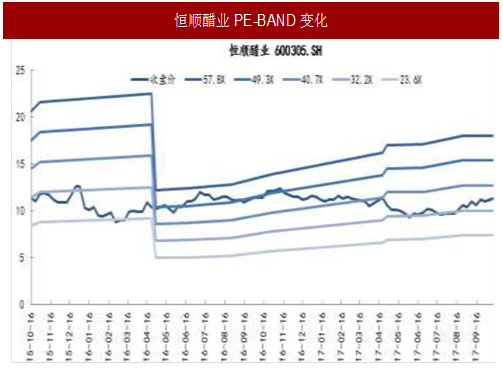

图:恒顺醋业PE-BAND变化

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。