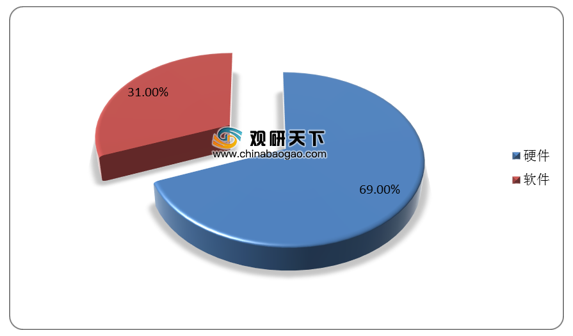

据统计数据显示,车载信息娱乐系统(IVI)由软件和硬件构成,硬件中又以芯片和显示面板为主,其中软件成本占比为31%,硬件占比69%。

现阶段,全球车载信息娱乐系统市场由传统Tier1和外资电子企业主导。具体来看,传统Tier1拥有资源和背景,能够加速向智能网联方向转型,代表企业有博世、大陆、电装等;电子企业凭借自身技术和品牌效应向汽车领域拓展,逐渐成为IVI行业的主要力量,主要代表有哈曼、阿尔派、歌乐等。

| 公司名称 |

分类 |

国别 |

相关业务 |

主要客户 |

| 博世 |

汽车零部件 |

德国 |

导航系统、车载信息设备 |

大众、奔驰、宝马、日产、雷诺、三菱 |

| 德尔福 |

汽车零部件 |

美国 |

控制音响、车载信息娱乐 |

通用、福特、丰田、日产、雷诺、大众等 |

| 大陆 |

汽车零部件 |

德国 |

导航系统 |

大众、奔驰、宝马、雷诺、通用、福特 |

| 电装 |

汽车零部件 |

日本 |

导航系统、移动通信 |

丰田、大发、斯巴鲁、铃木 |

| 伟世通 |

汽车零部件 |

美国 |

音响、信息娱乐、驾驶信息 |

福特、日产、大众、通用、马自达等 |

| 爱信精机 |

汽车零部件 |

日本 |

车载信息娱乐系统、导航面板、视听产品 |

丰田、斯巴鲁、大众、奥迪、保时捷、富士通天、阿尔派 |

| 三菱电机 |

汽车零部件 |

日本 |

车载信息娱乐系统 |

本田、三菱、奔驰、沃尔沃 |

| 先锋 |

电子 |

日本 |

大型车载音响、汽车导航系统、高精度地图 |

本田、上汽、三菱 |

| 松下 |

电子 |

日本 |

导航系统 |

丰田、本田、马自达、通用、 欧宝 |

| 哈曼 |

电子 |

韩国 |

影音娱乐、汽车音响、信息娱乐系统 |

宝马、奔驰、奥迪、法拉利、保时捷、克莱斯勒、本田 |

| 歌乐 |

电子 |

日本 |

车载音响、车载导航系统 |

本田、日产、斯巴鲁、三菱、大发、铃木、奥迪 |

| 阿尔派 |

电子 |

日本 |

车载导航系统、监视器、汽车音响 |

马自达、本田、三菱、宝马、奔驰等 |

| JVC 建伍 |

电子 |

日本 |

车载导航设备、车载音响、家庭音响 |

本田、马自达、三菱、铃木、斯巴鲁 |

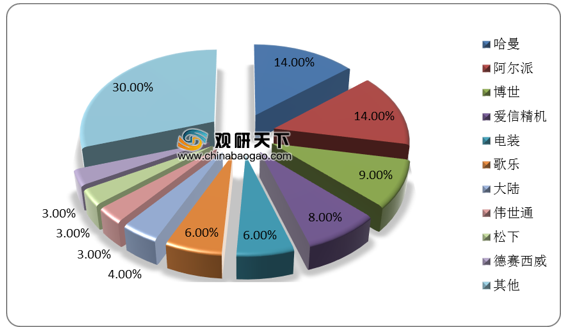

全球车载信息娱乐系统市场竞争格局较分散,前三被哈曼、阿尔派和博世所占据,2019年分别占比14%、14%和9%,行业CR3、CR5分别为37%和51%,较2015年均提升5%。此外,值得注意的是中国品牌德赛西威位列全球第十,具备较强竞争力。目前IVI行业垄断竞争格局不断强化,未来集中度仍有提升空间。

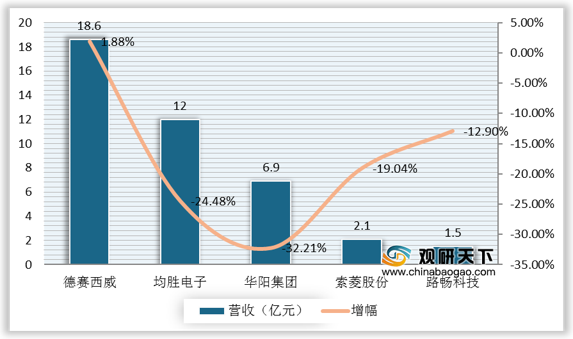

国内现有IVI系统生产商主要有德赛西威、华阳集团、均胜电子、航盛电子、索菱股份和路畅科技等,其中德赛西威营收领先于其他企业。2020年上半年IVI相关业务营收达18.6亿元,同比增长1.88%,其他企业营收有所下滑。未来这些企业有望凭借较强的同步开发能力、快速响应能力以及成本优势,依托自主车企加速向合资企业渗透。

| 公司名称 |

相关业务 |

主要客户 |

| 德赛西威 |

车载信息娱乐系统 |

一汽大众、通用五菱、长城汽车、广汽、马自达、奇瑞、一汽轿车、上汽集团等 |

| 华阳集团 |

车载视频播放器、车载影音导航系统、车载音频播放器 |

长城、北汽银翔、吉利、江铃、东风柳汽、通用五菱、北汽集团等 |

| 均胜电子 |

智能车机系统 |

大众、宝马、通用、福特、奔驰、保时捷等 |

| 航盛电子 |

车载信息娱乐系统 |

大众、日产、三菱、福特、标志、雪铁龙、菲亚特、本田等 |

| 索菱股份 |

娱乐车载信息终端、导航车载信息终端 |

东风乘用车、上汽通用、华晨、吉利、众泰等;后装约50% |

| 路畅科技 |

车载导航产品 |

恒信汽车、唐山冀东、广联赛讯、吉利汽车等;后装约90% |

| 好帮手 |

车载娱乐、车载导航 |

一汽、长安、奇瑞、吉利、江淮、长城、海马、广汽长丰、众泰等;后装约50% |

| 飞歌 |

车载智能导航系统 |

长安福特、北京现代、比亚迪等;后装为主 |

相关行业分析报告参考《2021年中国车载信息娱乐系统(IVI)市场分析报告-市场规模现状与发展动向预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。