受消费者消费升级、二次购车、个性化需求提升等因素的影响,近年来我国 SUV 领域市场快速增长。10 月,SUV 销量达 102.0 万辆,同比增长 13.94%,环比增长 5.15%。

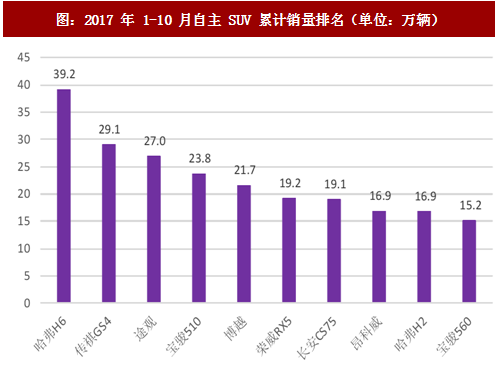

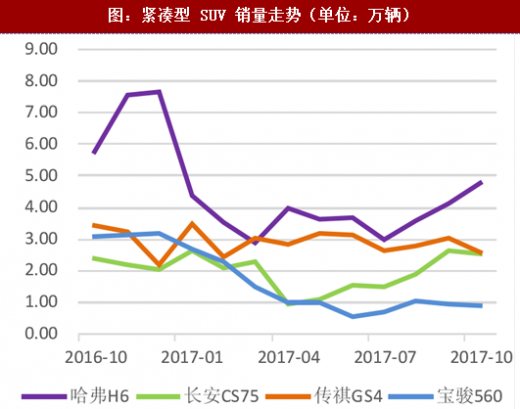

1-10 月累计销量 798.2 万辆,同比增长 17.0%。2017 年 1-10 月自主 SUV 销量排名靠前的车型来自上汽集团、广汽集团、长安汽车、长城汽车以及吉利汽车五大品牌。哈弗H6 今年同比销量小幅下滑,但仍稳居自主 SUV 销量榜首,今年前十月累计销量 39.17万辆仍排第一。宝骏 510 表现抢眼,上市仅 10 个月销量达到 45251 辆,单月销量紧跟哈弗 H6,有望来未来某各月逆袭至第一。GS4 在去年异军突起之后,今年前十个月累计销量仍稳居第二。途观在 10 月以 30567 辆的成绩拿下第三名,最近几个月其表现一直很不错,前十个月累计销量排名第三。

广汽传祺作为优秀自主品牌,前十个月销量达到 421672 辆,同比大幅增长 41.8%,已经完成广汽全年销售目标的 84.3%。四季度是传统的销售旺季,大概率可以完成年销量 50 万辆。2017 年,紧凑型 SUV GS4 和中型 SUV GS8 是广汽传祺的销售主力车型,其中 GS4 前十月累计销量超过 28 万辆,稳居国内 SUV 市场第二;传祺 GS8 月均销量 8000 辆左右。广汽今年推出的 GS3、GS7 等共计五款车型销量也不断上升。

长城前十个月累计销量 81.35 万辆,同比增长 2.35%,其中 SUV 销量 71 万辆,同比增长3.82%。其中,哈弗系列SUV发挥稳定,哈弗 H6稳居销量排行榜第一,高端品牌“WEY”

稳健增长,旗下 VV7 和 VV5 两款新车在推出后持续大卖,10 月完成 8153 辆销量,环比上月增幅达 9.5%,再度刷新单月销量新高,领跑国内中国高端豪华 SUV,两款“WEY”有望本年度实现月销量过万的目标。

吉利汽车前十个月累计销量 95.22 万辆,同比增长 72%,已完成全年 110 万销售目标的 87%。吉利自从收购沃尔沃以来,加大研发力度,销量也在一直上涨,尤其是博越的上市,月销量超 3 万辆,并打造了多个月销量过万的 SUV 车型,旗下定位国际市场的领克首款车型近日正式上市,新车售价 15.88 万-20.28 万,作为自主品牌的代表与合资品牌进行竞争,未来销量潜力无限。

上汽荣威 RX5 搭载 AliOS 系统之后,车载系统的便利性迅速吸引了消费者的眼球。在 RX5 开辟互联网汽车细分领域的同时,该款车型也顺顺当当的挤进了 SUV 销量排行的前十名。

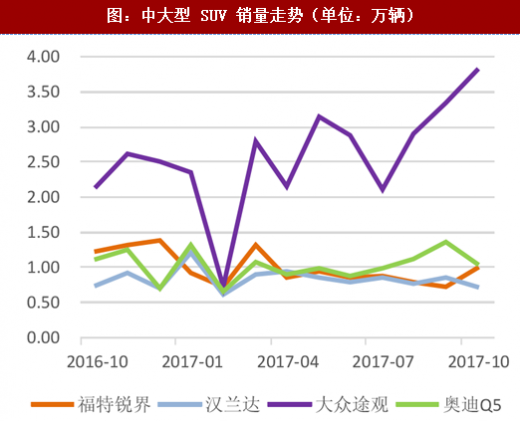

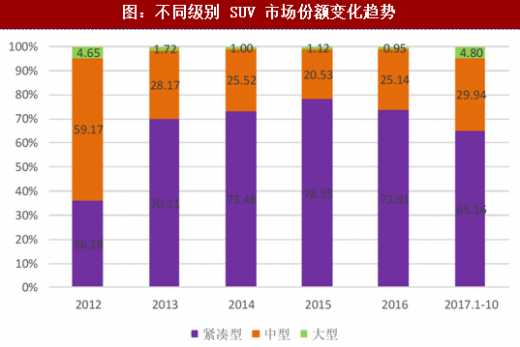

紧凑型 SUV 从 2013 年开始增长,并之后的几年里市场占有率从 36%增长到 70%,不断挤压中大型 SUV 的市场份额。2016 年紧凑型 SUV 更是达到峰值 73.91%,进入 17年后市场份额开始逐步收缩,中型和大型 SUV 市场份额开始逆袭,逐步提升。一线自主品牌车企在哈弗 H6,GS4 等紧凑型 SUV 获得成功后,逐步丰富产品分布,迎合消费升级的趋势,推出哈弗 H8,GS8 等向中大型 SUV。2016 年末及 2017 年自主品牌中 GS8,CS95 以及 VV7,合资品牌中途昂,冠道等等多款中大型 SUV 上市,迎来热销。我们预计随着自主和合资品牌中大型 SUV 新车的发布,明年中大型 SUV 的市场份额将进一步提升,未来将成为 SUV 持续增长的核心驱动力。

参考观研天下发布《2016-2022年中国suv汽车产业现状调查及十三五发展定位分析报告》

1-10 月累计销量 798.2 万辆,同比增长 17.0%。2017 年 1-10 月自主 SUV 销量排名靠前的车型来自上汽集团、广汽集团、长安汽车、长城汽车以及吉利汽车五大品牌。哈弗H6 今年同比销量小幅下滑,但仍稳居自主 SUV 销量榜首,今年前十月累计销量 39.17万辆仍排第一。宝骏 510 表现抢眼,上市仅 10 个月销量达到 45251 辆,单月销量紧跟哈弗 H6,有望来未来某各月逆袭至第一。GS4 在去年异军突起之后,今年前十个月累计销量仍稳居第二。途观在 10 月以 30567 辆的成绩拿下第三名,最近几个月其表现一直很不错,前十个月累计销量排名第三。

广汽传祺作为优秀自主品牌,前十个月销量达到 421672 辆,同比大幅增长 41.8%,已经完成广汽全年销售目标的 84.3%。四季度是传统的销售旺季,大概率可以完成年销量 50 万辆。2017 年,紧凑型 SUV GS4 和中型 SUV GS8 是广汽传祺的销售主力车型,其中 GS4 前十月累计销量超过 28 万辆,稳居国内 SUV 市场第二;传祺 GS8 月均销量 8000 辆左右。广汽今年推出的 GS3、GS7 等共计五款车型销量也不断上升。

长城前十个月累计销量 81.35 万辆,同比增长 2.35%,其中 SUV 销量 71 万辆,同比增长3.82%。其中,哈弗系列SUV发挥稳定,哈弗 H6稳居销量排行榜第一,高端品牌“WEY”

稳健增长,旗下 VV7 和 VV5 两款新车在推出后持续大卖,10 月完成 8153 辆销量,环比上月增幅达 9.5%,再度刷新单月销量新高,领跑国内中国高端豪华 SUV,两款“WEY”有望本年度实现月销量过万的目标。

吉利汽车前十个月累计销量 95.22 万辆,同比增长 72%,已完成全年 110 万销售目标的 87%。吉利自从收购沃尔沃以来,加大研发力度,销量也在一直上涨,尤其是博越的上市,月销量超 3 万辆,并打造了多个月销量过万的 SUV 车型,旗下定位国际市场的领克首款车型近日正式上市,新车售价 15.88 万-20.28 万,作为自主品牌的代表与合资品牌进行竞争,未来销量潜力无限。

上汽荣威 RX5 搭载 AliOS 系统之后,车载系统的便利性迅速吸引了消费者的眼球。在 RX5 开辟互联网汽车细分领域的同时,该款车型也顺顺当当的挤进了 SUV 销量排行的前十名。

图:2017 年 1-10 月自主 SUV 累计销量排名(单位:万辆)

参考观研天下发布《2016-2022年中国suv汽车产业现状调查及十三五发展定位分析报告》

图:紧凑型 SUV 销量走势(单位:万辆)

图:中大型 SUV 销量走势(单位:万辆)

图:不同级别 SUV 市场份额变化趋势

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。