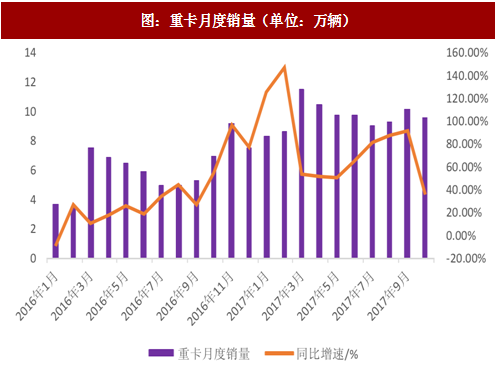

月度销售数据同比大幅提升。自 2016 年 9 月 GB1589 重卡治理超载以来,重卡销量获得了同比较快增长,今年 6 月以来重卡市场连续 5 个月破纪录:6 月销售 9.8 万辆,7 月份销售 9 万辆,8 月份销量达到 9.4 万辆,9 月份达到 10 万辆,10 月份达到 9.2 万辆。今年前 10 个月累计销售重卡 96 万辆,同比大增 72%,月平均销售近万辆。2017 年 10 月由于去年同期基数较高,同比增速回落至 37.15%。

我们预计 2017 年重卡全年销售突破 110 万辆,突破 2010 年重卡的历史高点。历史上由于 4 万亿经济刺激,2010 年重卡销量为 101 万辆,成为历史高点;之后由于经济降速,重卡的库存较重,且行业需求较少,导致了重卡销量持续走低,至 2015 年仅有 54 万辆,为近几年最低。自 2015 年调经济结构及供给侧去库存,叠加政策方面治理超载,2016 年重卡销量获得复苏,全年销量达到 73 万辆。其中 2016 年 11 月重卡销量 9.2 万辆, 12 月销售 7.5 万辆,2016 年最后两个月合计销售 16.7 万辆。今年后两个月因为去年基数较高,加上环保限产,预计今年后两个月重卡销量将与去年持平,总体今年全年重卡销量将超过 110 万辆,突破 2010 年重卡销量的历史高点。

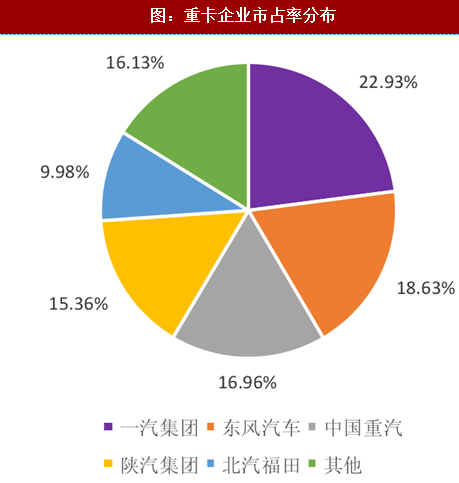

重卡企业行业集中度较高,企业盈利改善。前五大企业年初至今累计销量市场占有率达到 84%,比往年市场占有率略有提升,主要是过去几年销量的下滑,使得部分重卡生产企业退出,而治理超载的政策落地,一线龙头企业响应较快。前五大生产商中,一汽集团市占率最高,达到 22%。东风汽车、中国重汽、陕汽集团、北汽福田分列 2-5 名,重卡行业格局较好,行业的复苏对于龙头企业有较好的利润改善作用。截止至2017 年 Q3,潍柴动力营业收入同比增 76.29%,中国重汽营业收入同比增 98.53%,威孚高科营业收入同比增 34.19%,净利润同比去的较大改善。

重卡企业行业集中度较高,企业盈利改善。前五大企业年初至今累计销量市场占有率达到 84%,比往年市场占有率略有提升,主要是过去几年销量的下滑,使得部分重卡生产企业退出,而治理超载的政策落地,一线龙头企业响应较快。前五大生产商中,一汽集团市占率最高,达到 22%。东风汽车、中国重汽、陕汽集团、北汽福田分列 2-5 名,重卡行业格局较好,行业的复苏对于龙头企业有较好的利润改善作用。截止至2017 年 Q3,潍柴动力营业收入同比增 76.29%,中国重汽营业收入同比增 98.53%,威孚高科营业收入同比增 34.19%,净利润同比去的较大改善。

参考观研天下发布《2017-2022年中国重卡行业市场发展现状及十三五发展趋势前瞻报告》

我们预计 2018 年重卡销售平稳略有回落,重卡企业的负债表将得到较大修复。2017 年全年重卡的景气周期使得治理超载的重卡需求得到满足,未来重卡的销量主要为存量变大带来的更新换代需求,更换需求将使得重卡的销量中枢上移,同时随着投资的复苏和 PPP 项目及一带一路项目的落地,预计未来重卡销量将维持高位,重卡公司的业绩将持续提升,估值将会上移,负债表将有较大的修复,分红率会逐渐提高。

我们预计 2018 年重卡销售平稳略有回落,重卡企业的负债表将得到较大修复。2017 年全年重卡的景气周期使得治理超载的重卡需求得到满足,未来重卡的销量主要为存量变大带来的更新换代需求,更换需求将使得重卡的销量中枢上移,同时随着投资的复苏和 PPP 项目及一带一路项目的落地,预计未来重卡销量将维持高位,重卡公司的业绩将持续提升,估值将会上移,负债表将有较大的修复,分红率会逐渐提高。

图:重卡月度销量(单位:万辆)

图:重卡年度销量(单位:万辆)

参考观研天下发布《2017-2022年中国重卡行业市场发展现状及十三五发展趋势前瞻报告》

图:重卡企业市占率分布

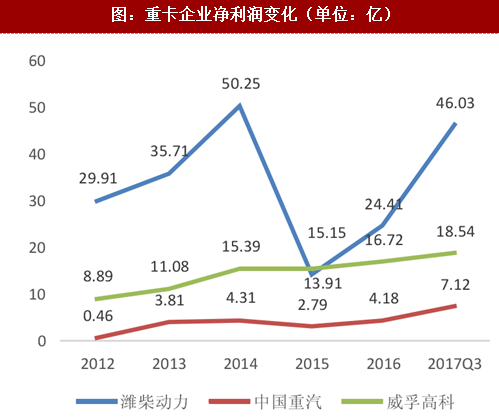

图:重卡企业净利润变化(单位:亿)

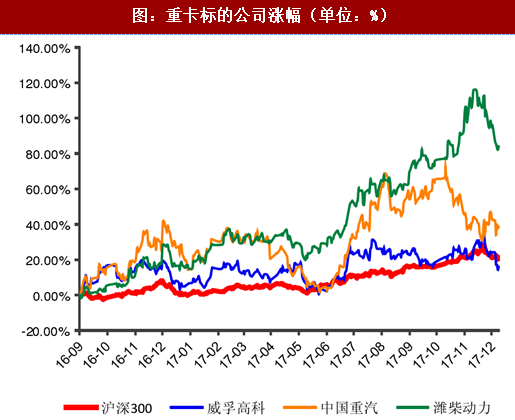

年初至今,重卡公司市场表现较好,股价和销量增速较为同步。自 2010 年销量下滑以来,重卡产业链公司的估值和净利润同降,股价跌幅较大,自 2016 年销量提速以来,重卡产业链的公司股价估值与利润表均得到修复,获得了较好的股价表现。其中潍柴动力利润表边际改变较大,股价表现最好。目前,潍柴动力自去年 9 月份上涨 84%,和重卡销量有较好的同步性。

图:重卡标的公司涨幅(单位:%)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。