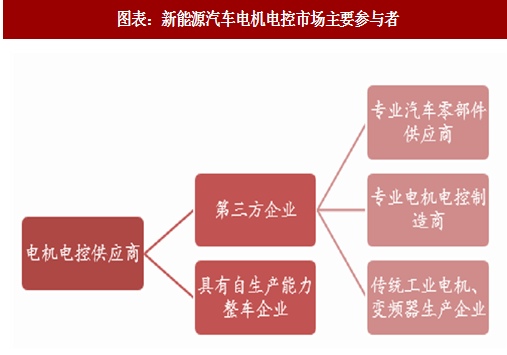

新能源汽车电机电控市场的主要参与者大致可以分为两类,一类是具备自产能力或关联供应链的传统整车企业,如比亚迪、北汽、厦门金龙等;第二类是专门从事汽车零部件或电机电控产品的供应商,具体来讲还可以分为专业汽车零部件供应商(博世、大陆等)、专业电机电控制造商(上海电驱动、上海大郡等)和传统电机、变频器生产商(汇川技术、英威腾等)。目前来看,由于龙头乘用车及客车整车企业倾向于自配电机电控,因此整车企业自配驱动电机及电机控制器占比达到约 55%,第三方企业目前在中小型客车和专用车领域优势明显,而在乘用车领域渗透率较低,占整体驱动电机系统装机量的 45%左右。

参考观研天下发布《2018-2023中国新能源汽车产业市场竞争态势调查与投资商机分析预测报告》

参考观研天下发布《2018-2023中国新能源汽车产业市场竞争态势调查与投资商机分析预测报告》

目前第三方供应商各自占据一部分市场,如专业电机电控制造商如上海电驱动由于在新能源汽车领域布局较早,技术沉淀较深,已成功切入乘用车领域,成为奇瑞的核心动力总成供应商;传统工业电机、变频器企业如汇川技术与宇通客车深度合作,由此成为我国最大的新能源客车电控供应商,蓝海华腾与大运汽车、东风汽车均有合作,成为专用车领域电控供应商龙头;国际专业汽车零部件供应商目前合作对象仍多为国际知名整车企业如通用、宝马等,但不排除未来随双积分制推行,国际知名车企涌入国内新能源汽车市场,国际零部件供应商随之进入中国市场分一杯羹的可能性。由于新能源汽车电机电控行业基本是与国内电动汽车市场同步启动,行业相关标准和体系尚未成型,整车厂和第三方供应商各自占据有利位置,市场竞争格局尚未明晰。我们认为短期来看,明年电机电控领域仍会保持整车厂自配和第三方供应两军对垒的局面。长期来看,伴随新能源汽车补贴退坡加速乃至停止,电机电控行业将不得不面对下游价格压力和上游原材料成本上升的双层挤压,行业或将经历一次洗牌。我们认为目前虽然整车厂自配和第三方供应商的竞争局势尚不明晰,但随电机电控系统集成化趋势的形成和 “轻资产型”互联网车企的崛起,第三方供应商将形成自己的优势市场,市场份额扩大的概率较大。

目前第三方供应商各自占据一部分市场,如专业电机电控制造商如上海电驱动由于在新能源汽车领域布局较早,技术沉淀较深,已成功切入乘用车领域,成为奇瑞的核心动力总成供应商;传统工业电机、变频器企业如汇川技术与宇通客车深度合作,由此成为我国最大的新能源客车电控供应商,蓝海华腾与大运汽车、东风汽车均有合作,成为专用车领域电控供应商龙头;国际专业汽车零部件供应商目前合作对象仍多为国际知名整车企业如通用、宝马等,但不排除未来随双积分制推行,国际知名车企涌入国内新能源汽车市场,国际零部件供应商随之进入中国市场分一杯羹的可能性。由于新能源汽车电机电控行业基本是与国内电动汽车市场同步启动,行业相关标准和体系尚未成型,整车厂和第三方供应商各自占据有利位置,市场竞争格局尚未明晰。我们认为短期来看,明年电机电控领域仍会保持整车厂自配和第三方供应两军对垒的局面。长期来看,伴随新能源汽车补贴退坡加速乃至停止,电机电控行业将不得不面对下游价格压力和上游原材料成本上升的双层挤压,行业或将经历一次洗牌。我们认为目前虽然整车厂自配和第三方供应商的竞争局势尚不明晰,但随电机电控系统集成化趋势的形成和 “轻资产型”互联网车企的崛起,第三方供应商将形成自己的优势市场,市场份额扩大的概率较大。

图表:新能源汽车电机电控市场主要参与者

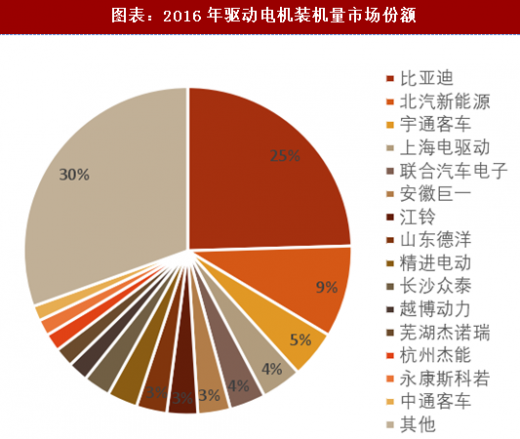

图表:2016年驱动电机装机量市场份额

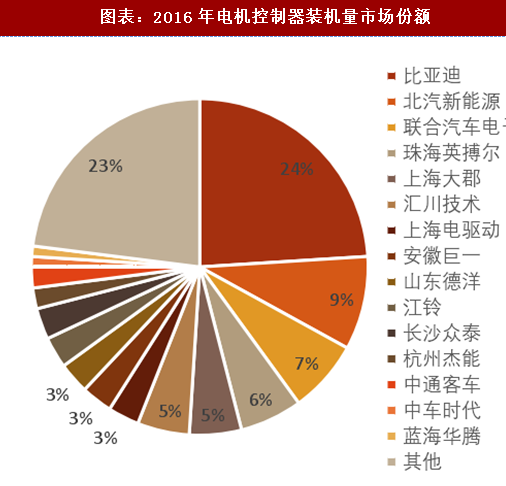

图表:2016年电机控制器装机量市场份额

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。