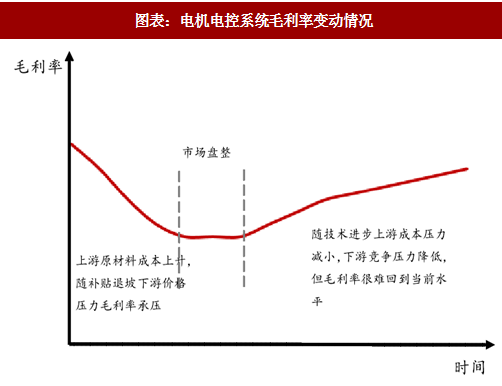

目前新能源汽车电机电控行业处于发展初期,产品技术不断迭代,竞争格局尚不明晰,一方面未来究竟是整车厂自配占主导还是第三方供应占主导尚不清晰;另一方面,第三方供应商市场份额分散,CR10 不到 50%,市场格局存在较大变数。另外,因为第三方企业多为传统工业电机、变频控制企业转型而来,因此产能扩张的步伐大概率能跟上甚至超过新能源汽车的发展速度,因此我们认为未来几年随新能源汽车补贴退坡,电机电控供应商竞争激烈,产品毛利率在中期将承压。在行业格局方面,我们认为在中期国内新能源汽车市场以整车厂为中心,电池及电机电控环节生产企业作为核心部件供应商的行业格局不会改变。

虽然长期行业格局还在演变,但是还是能找到一些相对确定的机会。我们的投资逻辑分为两条主线,一条是量,一条是价,量的释放需要供应商与整车厂进行深度绑定。从短期来看,今年专用车基数较小,明年专用车增量空间较大,在专用车领域合作较深的公司,例如方正电机明年可能会出现投资机会。长期来看,整车厂对电机电控系统性价比的追求会越来越高,这就要求供应商不断实现电机电控系统集成化及轻量化,优化设计结构以提高功率密度,需要技术的积累沉淀,因此从长期角度,我们推荐关注研发费用占比较高,有一定技术积累的公司,如汇川技术。

方正电机:专注专用车市场,通过绑定众泰、上汽通用五菱和吉利进入乘用车市场

方正电机原主要业务是专业生产、销售缝纫马达和汽车微特电机的外贸出口企业,2012 年公司进行战略转型,通过收购上海海能、杭州德沃仕和深圳高科润三家公司 100%股权切入新能源汽车市场,成为具备研发和生产新能源商用车动力总成系统、乘用车及专用车电机和电机控制器能力的综合型电机电控供应商。

新能源汽车业务占比提升,传统业务提供稳定现金流:2017 年上半年公司汽车应用类、智能控制器类和缝纫机应用类的收入分别为 2.63、1.33、1.17 亿元,伴随新能源汽车业务的不断发展,公司汽车应用类收入占比已经从 2015 年的 25%提升至 2017 年上半年的 51%。同时公司传统业务收入保持稳定增长,毛利率水平不断提升,为公司提供稳定现金流基础。

深耕新能源专用车和乘用车领域,绑定多家优质客户:2015 年公司通过整合上海海能、杭州德沃仕和深圳高科润进入新能源汽车市场,并形成完整的新能源汽车电机电控生产能力。利用自身技术优势公司已经在专用车和乘用车领域绑定多家优质客户,在乘用车方面,公司与众泰汽车、上汽通用五菱和吉利汽车保持深度合作,专用车方面,公司绑定东风、御捷、广汽等优质客户,商用车方面与宇通客车、玉柴、银隆均有合作。从公司新能源汽车收入结构来看,60%的收入来自乘用车,且公司在专用车领域布局较早,因此我们预计伴随未来乘用车和专用车的市场爆发,公司的业绩弹性将更大。

参考观研天下发布《2018-2023中国新能源汽车产业市场竞争态势调查与投资商机分析预测报告》

公司前瞻性布局新能源汽车驱动集成化产品。方正电机在新能源汽车驱动集成化产品方面布局较早,且已经具备集成式电机控制器成生产能力,是国内极少数实现 AMT 自动变速箱产业化及国内新能源汽车动力总成与整车控制系统市场份额领先的企业。2017 年 12 月 21 日,公司发布公告称采购纯电动动力总成生产线 1 条,交货时间在 2018 年 5 月 25 日前。上述设备采购行为表明公司在集成化驱动产品领域将再次发力,依靠公司已经形成的优质下游客户网络,公司未来在集成化驱动产品领域或将有较大突破。

公司前瞻性布局新能源汽车驱动集成化产品。方正电机在新能源汽车驱动集成化产品方面布局较早,且已经具备集成式电机控制器成生产能力,是国内极少数实现 AMT 自动变速箱产业化及国内新能源汽车动力总成与整车控制系统市场份额领先的企业。2017 年 12 月 21 日,公司发布公告称采购纯电动动力总成生产线 1 条,交货时间在 2018 年 5 月 25 日前。上述设备采购行为表明公司在集成化驱动产品领域将再次发力,依靠公司已经形成的优质下游客户网络,公司未来在集成化驱动产品领域或将有较大突破。

汇川技术:商用车电机控制龙头,正在切入乘用车市场

汇川技术是国内工业自动化龙头公司,通用自动化业务产品线完善,协同效应强;公司积极进军新能源汽车电驱电控、轨道交通牵引和工业机器人领域,实现业绩新突破。2017 年前三季度公司实现营收 31.3 亿元,同比增长 27.6%,实现营业利润 7.77 亿元,同比增长 28.61%。目前公司变频器类产品占总营收比重的45%,伺服业务占14%,新能源汽车及轨道交通牵引业务占到30%左右, 2018 年公司通用自动化业务预计将随制造业复苏稳步前进。一方面,随明年各核心部件相关业务(通用变频解决方案、伺服系统)进口替代加速,公司龙头优势显现,另一方面,公司全面推进自动化业务向智能制造转型,公司围绕自身运动控制技术和产品线优势,开发 SCARA 机器人整体解决方案,并已经在电子制造、锂电、光伏等行业取得小批量销售。

新能源汽车电驱电控业务快速推进,未来增长动力足。公司较早开始布局新能源汽车电控业务,与有 30 年新能源汽车研发经验的瑞士 Brusa 公司进行战略合作,旨在向动力总成领域进军。目前已经与宇通客车形成稳定的合作关系,并在物流车领域快速拓展。今年上半年公司已经切入几家新能源乘用车客户,预计从 2019-2020 年开始量产。

轨交牵引业务取得突破,收入将在 18、19 年陆续确认。汇川技术 2016 年上半年通过收购江苏经纬 50%的股权切入轨道交通牵引业务,今年江苏经纬成功中标宁波 2 号线二期工程,预计中标金额 1.23 亿元,交付期限在 2018 年 6 月到 2019 年 12 月,本次中标是江苏经纬首次在苏州及深圳外获得订单,标志着公司业务拓展能力的走强,同时进入 2018 年江苏经纬在手订单将陆续进入收入确认环节,为公司 18 年轨交牵引业务的业绩增长奠定坚实基础。

图表:电机电控系统毛利率变动情况

方正电机:专注专用车市场,通过绑定众泰、上汽通用五菱和吉利进入乘用车市场

方正电机原主要业务是专业生产、销售缝纫马达和汽车微特电机的外贸出口企业,2012 年公司进行战略转型,通过收购上海海能、杭州德沃仕和深圳高科润三家公司 100%股权切入新能源汽车市场,成为具备研发和生产新能源商用车动力总成系统、乘用车及专用车电机和电机控制器能力的综合型电机电控供应商。

新能源汽车业务占比提升,传统业务提供稳定现金流:2017 年上半年公司汽车应用类、智能控制器类和缝纫机应用类的收入分别为 2.63、1.33、1.17 亿元,伴随新能源汽车业务的不断发展,公司汽车应用类收入占比已经从 2015 年的 25%提升至 2017 年上半年的 51%。同时公司传统业务收入保持稳定增长,毛利率水平不断提升,为公司提供稳定现金流基础。

深耕新能源专用车和乘用车领域,绑定多家优质客户:2015 年公司通过整合上海海能、杭州德沃仕和深圳高科润进入新能源汽车市场,并形成完整的新能源汽车电机电控生产能力。利用自身技术优势公司已经在专用车和乘用车领域绑定多家优质客户,在乘用车方面,公司与众泰汽车、上汽通用五菱和吉利汽车保持深度合作,专用车方面,公司绑定东风、御捷、广汽等优质客户,商用车方面与宇通客车、玉柴、银隆均有合作。从公司新能源汽车收入结构来看,60%的收入来自乘用车,且公司在专用车领域布局较早,因此我们预计伴随未来乘用车和专用车的市场爆发,公司的业绩弹性将更大。

参考观研天下发布《2018-2023中国新能源汽车产业市场竞争态势调查与投资商机分析预测报告》

图表:方正电机主要合作客户

汇川技术:商用车电机控制龙头,正在切入乘用车市场

汇川技术是国内工业自动化龙头公司,通用自动化业务产品线完善,协同效应强;公司积极进军新能源汽车电驱电控、轨道交通牵引和工业机器人领域,实现业绩新突破。2017 年前三季度公司实现营收 31.3 亿元,同比增长 27.6%,实现营业利润 7.77 亿元,同比增长 28.61%。目前公司变频器类产品占总营收比重的45%,伺服业务占14%,新能源汽车及轨道交通牵引业务占到30%左右, 2018 年公司通用自动化业务预计将随制造业复苏稳步前进。一方面,随明年各核心部件相关业务(通用变频解决方案、伺服系统)进口替代加速,公司龙头优势显现,另一方面,公司全面推进自动化业务向智能制造转型,公司围绕自身运动控制技术和产品线优势,开发 SCARA 机器人整体解决方案,并已经在电子制造、锂电、光伏等行业取得小批量销售。

新能源汽车电驱电控业务快速推进,未来增长动力足。公司较早开始布局新能源汽车电控业务,与有 30 年新能源汽车研发经验的瑞士 Brusa 公司进行战略合作,旨在向动力总成领域进军。目前已经与宇通客车形成稳定的合作关系,并在物流车领域快速拓展。今年上半年公司已经切入几家新能源乘用车客户,预计从 2019-2020 年开始量产。

轨交牵引业务取得突破,收入将在 18、19 年陆续确认。汇川技术 2016 年上半年通过收购江苏经纬 50%的股权切入轨道交通牵引业务,今年江苏经纬成功中标宁波 2 号线二期工程,预计中标金额 1.23 亿元,交付期限在 2018 年 6 月到 2019 年 12 月,本次中标是江苏经纬首次在苏州及深圳外获得订单,标志着公司业务拓展能力的走强,同时进入 2018 年江苏经纬在手订单将陆续进入收入确认环节,为公司 18 年轨交牵引业务的业绩增长奠定坚实基础。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。