汽车产业作为国民支柱产业之一,其高速发展离不开配套的汽车产品检测认证产业的支撑。目前,汽车产品认证主要包括强制性产品认证(CCC认证)和自愿性产品认证两大类,国家CCC指定认证机构中汽车领域有3家,CCC指定检测机构中汽车(含零部件)领域有45家。近年来受国家宏观经济、政策以及汽车行业等变化的影响,以及新能源、智能驾驶、氢燃料汽车等汽车相关产品兴起,汽车产品检测认证市场发展环境也发生了结构性变化,行业竞争环境日益严峻。

一、供应商的议价能力

汽车产品检测认证机构在价格、服务各方面“厮杀”的同时,仍然要保证检测设备的先进性,服务机构数量增多,设备及能力需求也相应增加,尤其在各大有机构纷纷布局新能源、智能网联、氢燃料电池汽车等新兴领域的“军备”竞赛期,对先进设备趋之若鹜。很多先进设备来自国外,供应端范围相对较窄,而且未来跨界属性明显,在国内汽车保有量不断增加以及跨界高技术附加效应的影响下,供应商议价能力将呈增加趋势。

二、购买者的议价能力

在汽车产业发展下行、检测认证产业不断放开的格局下,供需平衡将被打破,主机厂及零部件企业买方议价能力将增强。而且随着各大产业集群区域检测认证服务能力的不断完善,以及外资、民企、企业自建机构的兴起,客户选择性更多,议价能力强。汽车产业生产经营压力加大,成本控制趋严,服务价格优势未来或将成为市场核心竞争因素之一。

2019年5月,发改委出台《关于进一步清理规范政府定价经营服务性收费的通知》,明确规定严格按照“凡是市场能自主调节的就让市场来调节”的原则,放开机动车检测等服务类收费项目,使得各地机动车检测收费上扬。

三、新进入者的威胁

近年来,在汽车产品检测系统市场规模不断扩大下,吸引多方资本企业入局,新进入者对国有机构威胁较大。目前,我国汽车产品检测认证行业新进入者主要有以下四类:国有机构、民营机构、外资机构以及汽车企业自建机构。

四、替代品的威胁

检测认证本质来说属于一种技术服务,起到了向消费者、社会传递信任以及帮助政府进行更高效监管的作用,这种服务很难被替代,但服务模式以及服务的提供者是将随着产业发展和社会需求而不断变化的。在汽车产业“新四化”趋势下,技术跨界融合度不断提高,尤其是随着“软件定义汽车”时代的来临,智能网联等高技术企业跨界高度信息化和智能化的检测认证业务,将对现有传统机构形成降维打击,同时新能源、氢燃料电池等产业链上核心环节生产制造企业若将检测认证业务与产品捆绑服务,也将对传统机构造成一定威胁。

五、同业竞争者的竞争程度

目前,我国汽车产品检测认证行业市场竞争激烈,尤其是在“新四化”产业变革期,行业竞争格局尚未形成稳定,各类机构纷纷依托地区产业集群优势来抢占市场份额,布局新兴领域业务,从而导致汽车产品检测认证行业导致竞争日益白热化。

综上所述,在国内外严峻局势下,我国汽车产业产销量将延续下行基调,汽车产品检测认证市场机遇与风险并存,竞争将愈演愈烈,并逐渐向“市场化、国际化、专业化、集约化、规范化”的形态转变。(WYD)

相关行业分析报告参考《2021年中国汽车产品检测认证市场分析报告-市场规模现状与发展趋势分析》。

一、供应商的议价能力

汽车产品检测认证机构在价格、服务各方面“厮杀”的同时,仍然要保证检测设备的先进性,服务机构数量增多,设备及能力需求也相应增加,尤其在各大有机构纷纷布局新能源、智能网联、氢燃料电池汽车等新兴领域的“军备”竞赛期,对先进设备趋之若鹜。很多先进设备来自国外,供应端范围相对较窄,而且未来跨界属性明显,在国内汽车保有量不断增加以及跨界高技术附加效应的影响下,供应商议价能力将呈增加趋势。

2012-2020年我国汽车保有量统计情况

数据来源:中汽协

二、购买者的议价能力

在汽车产业发展下行、检测认证产业不断放开的格局下,供需平衡将被打破,主机厂及零部件企业买方议价能力将增强。而且随着各大产业集群区域检测认证服务能力的不断完善,以及外资、民企、企业自建机构的兴起,客户选择性更多,议价能力强。汽车产业生产经营压力加大,成本控制趋严,服务价格优势未来或将成为市场核心竞争因素之一。

2019年5月,发改委出台《关于进一步清理规范政府定价经营服务性收费的通知》,明确规定严格按照“凡是市场能自主调节的就让市场来调节”的原则,放开机动车检测等服务类收费项目,使得各地机动车检测收费上扬。

政策实施后各地区汽车检测费用上涨情况

| 地区 |

政策施行时间 |

政策施行前价格(元) |

政策施行后价格(元) |

| 北京 |

2016.01 |

260 |

一半上调至300 |

| 广州 |

2018.05 |

195 |

260-300 |

| 上海 |

2015.03 |

200 |

240 |

| 大连 |

2017.08 |

145 |

300左右 |

| 济南 |

2016.07 |

145 |

145-260 |

| 陕西 |

2015.12 |

180 |

2015年12月,西安多家检测站涨至300 |

| 东莞 |

2018.05 |

210 |

250-300 |

| 苏州 |

2019.06 |

152 |

180-300 |

| 安徽 |

2015.07 |

145 |

2015年12月,马鞍山涨至290 |

| 武汉 |

2016.11 |

160 |

210左右 |

| 福建 |

2019.12 |

240 |

截至2019年12月底福州蓝牌小汽车涨至330-336不等 |

| 天津 |

2017.12 |

140 |

截至2018年10月,涨至140-380不等 |

| 浙江 |

2020.06 |

185 |

200-290 |

数据来源:发改委

三、新进入者的威胁

近年来,在汽车产品检测系统市场规模不断扩大下,吸引多方资本企业入局,新进入者对国有机构威胁较大。目前,我国汽车产品检测认证行业新进入者主要有以下四类:国有机构、民营机构、外资机构以及汽车企业自建机构。

我国汽车产品检测认证行业相关机构及所带来的威胁

| 机构类型 |

威胁 |

| 国有机构 |

以新兴国资以及地方政府资本为背景机构,进行区域或细分领域的市场布局 |

| 外资机构 |

随着外资营商环境的不断优化,凭借自身技术、国际视野与经验的优势,在“新四化”业务拓展以及进出口业务上将对国内机构形成一定威胁 |

| 民营机构 |

在政府及产业政策环境的大力扶持下,通过合流等方式实现由量变向质变的升级 |

| 企业自建检测实验室 |

企业自建检测实验室或控股、参股检测机构将对行业竞争格局带来较大影响,业务的内部消化将进一步导致第三方机构“蛋糕”的减少,加剧市场竞争 |

数据来源:公开资料整理

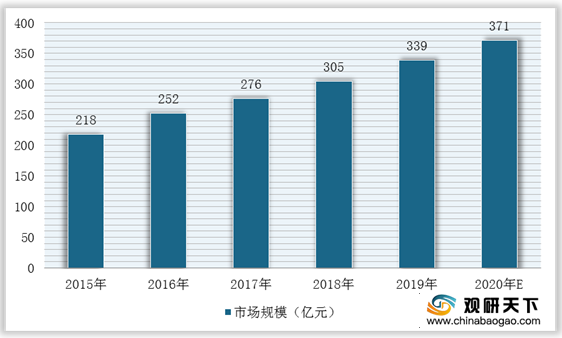

2015-2020年我国汽车检测市场规模及预测情况

数据来源:公开资料整理

四、替代品的威胁

检测认证本质来说属于一种技术服务,起到了向消费者、社会传递信任以及帮助政府进行更高效监管的作用,这种服务很难被替代,但服务模式以及服务的提供者是将随着产业发展和社会需求而不断变化的。在汽车产业“新四化”趋势下,技术跨界融合度不断提高,尤其是随着“软件定义汽车”时代的来临,智能网联等高技术企业跨界高度信息化和智能化的检测认证业务,将对现有传统机构形成降维打击,同时新能源、氢燃料电池等产业链上核心环节生产制造企业若将检测认证业务与产品捆绑服务,也将对传统机构造成一定威胁。

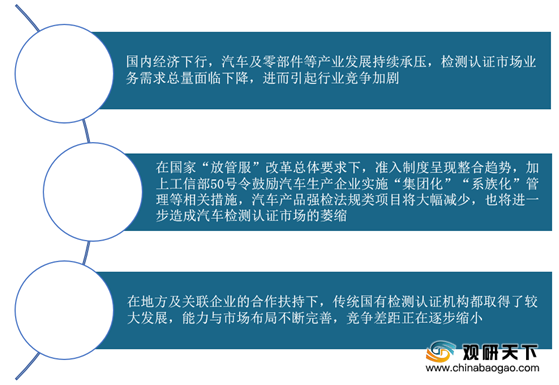

五、同业竞争者的竞争程度

目前,我国汽车产品检测认证行业市场竞争激烈,尤其是在“新四化”产业变革期,行业竞争格局尚未形成稳定,各类机构纷纷依托地区产业集群优势来抢占市场份额,布局新兴领域业务,从而导致汽车产品检测认证行业导致竞争日益白热化。

影响我国汽车产品检测认证行业竞争激烈因素

数据来源:公开资料整理

综上所述,在国内外严峻局势下,我国汽车产业产销量将延续下行基调,汽车产品检测认证市场机遇与风险并存,竞争将愈演愈烈,并逐渐向“市场化、国际化、专业化、集约化、规范化”的形态转变。(WYD)

相关行业分析报告参考《2021年中国汽车产品检测认证市场分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。