2020年2月13日,中国汽车工业协会公布2020年1月份新车销量显示,中国1月份汽车产销分别完成178.3万辆和194.1万辆。同比分别下降24.6%和18%。其中,1月份乘用车销量同比下降20.2%,新能源乘用车销量同比下降54.5%。

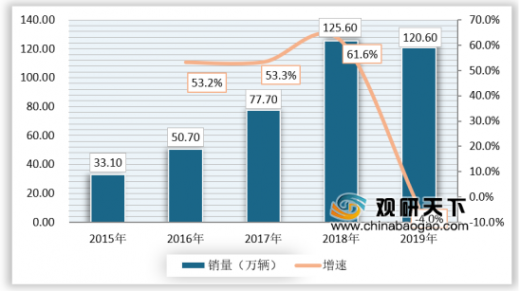

而从新能源汽车销量来看,2018年前,我国新能源汽车销量还处于高速增长状态,原因在于2019年我国新能源汽车行业实行补贴退坡及较长的过渡期导致企业成本调节失控。虽然我国新能源汽车行业在2019年面临较大困难,但是却势在必行,否则我国新能源汽车行业将沉迷在国家补贴政策造成的销售繁荣假象中,这对于我国志在新能源汽车领域实现“弯道超车”的目标极为不利。

“浪潮过后,就知道谁在裸泳”,为了改变我国新能源汽车行业乱象,国家引入了特斯拉这条“鲶鱼”,2019年上海特斯拉工厂已经完工,2020年特斯拉上海工厂的产能是15万辆,受到新冠肺炎疫情影响,2020年特斯拉上海工厂的实际产能可能为13-14万辆之间,而根据目前特斯拉门店的销售情况来看,国产特斯拉model 3供不应求,2020年的产销率几乎可以确定为100%。

而国内汽车厂商比亚迪将会推出“汉”型新能源车型,使用最新的刀片电池技术,续航里程达到600公里,2020年我国新能源汽车行业也许会迎来行业拐点。

2020年2月6日晚,蔚来汽车宣布完成累计约1亿美元的可转债融资,投资方为两家与其无关联关系的亚洲投资基金,数额分别为7000万美元和约3000万美元。

2020年2月4日,特斯拉市值达到1600亿美元,超过大众成为全球仅次于丰田的第二大汽车企业,由此可见,市场对于当前燃油汽车销量的萎缩的担忧和未来新能源汽车成为主流汽车趋势的认可。

既然未来新能源汽车尤其是电动汽车将成为全球汽车行业主流,那么充电桩将成为未来我国新能源汽车发展的主要障碍之一。目前来看主要问题如下:

(一)接口标准不统一

现阶段我国的大部分电动汽车还是使用交流慢充的方式,而且接口标准也逐渐被各大车厂接受并采纳。但未来发展趋势不可避免的直流快充,超级充电等快速充电方式,在目前各个生产厂家的标准还没有统一,A厂商生产的车不能在B厂商设置的充电桩使用。如国际电动汽车厂商龙头特斯拉,其电动汽车不能适应中国的直流充电标准,所以不得不自己建设超级充电站。这也是限制电动汽车普及发展的一大瓶颈。

(二)服务信息共享差

虽然众多充电网络服务平台APP竞相上线,但目前信息的共享仅局限在充电桩位置分布,但充电桩使用状态、预约充电、在线交易等功能还有待完善。物联网技术还不够成熟,有些车主查询到充电桩位置开到那后发现已被占用,白跑一趟。如北京市充换电管理服务平台“易充网”,其中的两大主要功能:充电服务与网上营业厅都还在完善建设中;若要使用京沪高速公路上的充电网络,在预约之后自己还不能自主充电,需要电网的工作人员配合,这样不仅耽误了时间,也增加了运营成本,影响了经济效率。

(三)使用效果不理想

充电桩本意的设计与配备是给电动汽车专用的,但我们经常可以发现,在众多公共充电停车位上,有非电动汽车停放,有普通汽车,也有随意停发的自行车、摩托车、电瓶车等。还有一些充电桩维护不到位,车位空着,充电桩却是坏的。还有一大部分充电桩不对所有公众开放,如一个品牌的4S店里的充电桩不允许别的品牌的电动汽车充电,一个小区里的充电桩不允许非业主的电动汽车来充电,一些充电桩形同虚设,根本没有发挥应有的使用效果。

(四)充电费用不经济

大众购买电动汽车很大的一个原因就是认为充电比加油便宜得多,但目前有些充电桩的使用费用却较高。如写字楼商场所建立的大小充电桩,不仅收取充电费,还收取一定的停车费。京沪高速充电网络上,在北京地区的充电价格仅为0.8元一度电,而开到近邻河北省,充电价格却高达2元一度,这也是河北省段的充电桩几乎无人问津的主要原因。如能在电动汽车充电费和停车费上有减免与优惠,一定能吸引更多的潜在消费群体购买电动汽车。

在2019年,特斯拉共开放112座超级充电站,874个充电桩,到目前为止,特斯拉超级充电站在中国已覆盖超过140座城市,超级充电桩数量已突破2300个,目的地充电桩也已突破2100个。

特斯拉预计2020年在中国大陆地区新增4000个以上超级充电桩,该数量是过去5年超级充电桩建设总量的一倍。同时特斯拉还将打通上海-伦敦充电线路在中国境内的部分,为电动汽车实现跨国出行作相应准备。

截至2019年8月,充电联盟内成员单位总计上报公共类充电桩45.6万台,环比2019年7月公共类充电桩增加0.9万台。其中交流充电桩26.5万台、直流充电桩19万台、交直流一体充电桩549台。

2015 年 11 月,发改委、能源局、工信部、住建部联合发布《电动汽车充电基础设施发展指南(2015-2020)》,明确提出到 2020 年新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个(公共充电桩 50 万个,私人充电桩 430 万个),以满足全国500 万辆电动汽车充电需求。

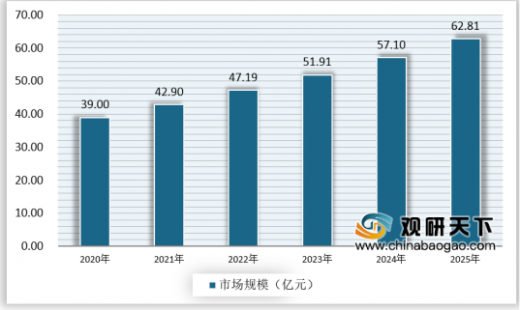

因此公共充电桩有望在2020年完成50万个的目标。而随着新能源汽车保有量的增加,私人充电桩将成为未来我国充电桩主要市场,预计到2025年我国私人充电桩行业市场规模将达到63亿元。

以上数据资料参考《2020年中国新能源汽车行业分析报告-市场供需现状与发展趋势研究》。

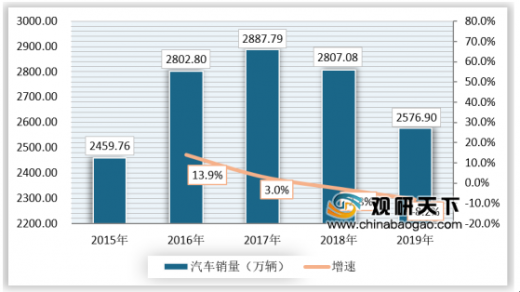

2015-2019年中国汽车销量及增速

资料来源:中国汽车工业协会,观研天下数据中心整理

而从新能源汽车销量来看,2018年前,我国新能源汽车销量还处于高速增长状态,原因在于2019年我国新能源汽车行业实行补贴退坡及较长的过渡期导致企业成本调节失控。虽然我国新能源汽车行业在2019年面临较大困难,但是却势在必行,否则我国新能源汽车行业将沉迷在国家补贴政策造成的销售繁荣假象中,这对于我国志在新能源汽车领域实现“弯道超车”的目标极为不利。

2015-2019年中国新能源汽车销量及增速

资料来源:中国汽车工业协会,观研天下数据中心整理

“浪潮过后,就知道谁在裸泳”,为了改变我国新能源汽车行业乱象,国家引入了特斯拉这条“鲶鱼”,2019年上海特斯拉工厂已经完工,2020年特斯拉上海工厂的产能是15万辆,受到新冠肺炎疫情影响,2020年特斯拉上海工厂的实际产能可能为13-14万辆之间,而根据目前特斯拉门店的销售情况来看,国产特斯拉model 3供不应求,2020年的产销率几乎可以确定为100%。

而国内汽车厂商比亚迪将会推出“汉”型新能源车型,使用最新的刀片电池技术,续航里程达到600公里,2020年我国新能源汽车行业也许会迎来行业拐点。

2020年2月6日晚,蔚来汽车宣布完成累计约1亿美元的可转债融资,投资方为两家与其无关联关系的亚洲投资基金,数额分别为7000万美元和约3000万美元。

2020年2月4日,特斯拉市值达到1600亿美元,超过大众成为全球仅次于丰田的第二大汽车企业,由此可见,市场对于当前燃油汽车销量的萎缩的担忧和未来新能源汽车成为主流汽车趋势的认可。

既然未来新能源汽车尤其是电动汽车将成为全球汽车行业主流,那么充电桩将成为未来我国新能源汽车发展的主要障碍之一。目前来看主要问题如下:

(一)接口标准不统一

现阶段我国的大部分电动汽车还是使用交流慢充的方式,而且接口标准也逐渐被各大车厂接受并采纳。但未来发展趋势不可避免的直流快充,超级充电等快速充电方式,在目前各个生产厂家的标准还没有统一,A厂商生产的车不能在B厂商设置的充电桩使用。如国际电动汽车厂商龙头特斯拉,其电动汽车不能适应中国的直流充电标准,所以不得不自己建设超级充电站。这也是限制电动汽车普及发展的一大瓶颈。

(二)服务信息共享差

虽然众多充电网络服务平台APP竞相上线,但目前信息的共享仅局限在充电桩位置分布,但充电桩使用状态、预约充电、在线交易等功能还有待完善。物联网技术还不够成熟,有些车主查询到充电桩位置开到那后发现已被占用,白跑一趟。如北京市充换电管理服务平台“易充网”,其中的两大主要功能:充电服务与网上营业厅都还在完善建设中;若要使用京沪高速公路上的充电网络,在预约之后自己还不能自主充电,需要电网的工作人员配合,这样不仅耽误了时间,也增加了运营成本,影响了经济效率。

(三)使用效果不理想

充电桩本意的设计与配备是给电动汽车专用的,但我们经常可以发现,在众多公共充电停车位上,有非电动汽车停放,有普通汽车,也有随意停发的自行车、摩托车、电瓶车等。还有一些充电桩维护不到位,车位空着,充电桩却是坏的。还有一大部分充电桩不对所有公众开放,如一个品牌的4S店里的充电桩不允许别的品牌的电动汽车充电,一个小区里的充电桩不允许非业主的电动汽车来充电,一些充电桩形同虚设,根本没有发挥应有的使用效果。

(四)充电费用不经济

大众购买电动汽车很大的一个原因就是认为充电比加油便宜得多,但目前有些充电桩的使用费用却较高。如写字楼商场所建立的大小充电桩,不仅收取充电费,还收取一定的停车费。京沪高速充电网络上,在北京地区的充电价格仅为0.8元一度电,而开到近邻河北省,充电价格却高达2元一度,这也是河北省段的充电桩几乎无人问津的主要原因。如能在电动汽车充电费和停车费上有减免与优惠,一定能吸引更多的潜在消费群体购买电动汽车。

在2019年,特斯拉共开放112座超级充电站,874个充电桩,到目前为止,特斯拉超级充电站在中国已覆盖超过140座城市,超级充电桩数量已突破2300个,目的地充电桩也已突破2100个。

特斯拉预计2020年在中国大陆地区新增4000个以上超级充电桩,该数量是过去5年超级充电桩建设总量的一倍。同时特斯拉还将打通上海-伦敦充电线路在中国境内的部分,为电动汽车实现跨国出行作相应准备。

截至2019年8月,充电联盟内成员单位总计上报公共类充电桩45.6万台,环比2019年7月公共类充电桩增加0.9万台。其中交流充电桩26.5万台、直流充电桩19万台、交直流一体充电桩549台。

2015 年 11 月,发改委、能源局、工信部、住建部联合发布《电动汽车充电基础设施发展指南(2015-2020)》,明确提出到 2020 年新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个(公共充电桩 50 万个,私人充电桩 430 万个),以满足全国500 万辆电动汽车充电需求。

因此公共充电桩有望在2020年完成50万个的目标。而随着新能源汽车保有量的增加,私人充电桩将成为未来我国充电桩主要市场,预计到2025年我国私人充电桩行业市场规模将达到63亿元。

2020-2025年中国私人充电桩市场规模预测

资料来源:观研天下数据中心整理(FSW)

以上数据资料参考《2020年中国新能源汽车行业分析报告-市场供需现状与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。