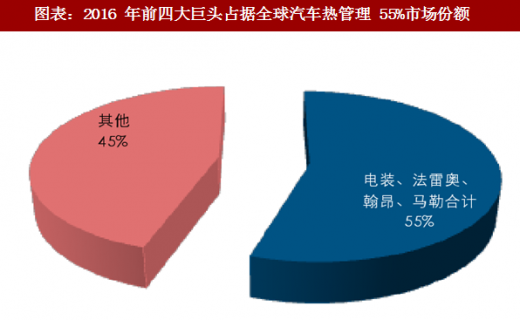

四大零部件巨头垄断全球汽车热管理系统市场,正加大新能源汽车热管理系统业务布局。汽车热管理系统包括传统汽车热管理和新能源汽车热管理,由于新能源汽车占汽车销量比例还比较低,目前传统汽车热管理为主要市场。2016 年全球汽车热管理市场规模为 500 亿美金左右,前四大公司为电装、法雷奥、翰昂、马勒,合计占据全球 55% 的市场份额,集中度较高。由于新能源汽车正处于快速放量阶段,且热管理系统单车价值明显高于传统汽车,新能源汽车热管理将成为汽车热管理系统重要增长点,各大巨头正加大该领域的布局。

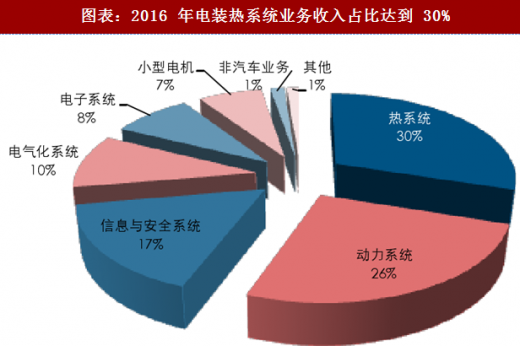

电装:全球汽车空调系统龙头,新能源热管理业务不断扩张。电装是世界前五大、日本第一大的汽车零部件供应商,2016 年实现收入 2617 亿元人民币(4.53 万亿日元),其中热系统收入 785 亿元人民币(1.36 万亿日元),占集团业务的 30%。汽车热管理方面主要产品包括汽车空调系统、散热器、冷却液温度传感器等。公司以不断降低空调系统能耗,提高汽车舒适性和安全性为导向,2016 年实现了散热器和冷凝器的大规模生产以及冷库蒸发器的北美本土化生产等。在新能源热管理方面,电装 2017 年开发了具有注气功能的热泵空调系统,以帮助电动车提升续航里程。

电装:全球汽车空调系统龙头,新能源热管理业务不断扩张。电装是世界前五大、日本第一大的汽车零部件供应商,2016 年实现收入 2617 亿元人民币(4.53 万亿日元),其中热系统收入 785 亿元人民币(1.36 万亿日元),占集团业务的 30%。汽车热管理方面主要产品包括汽车空调系统、散热器、冷却液温度传感器等。公司以不断降低空调系统能耗,提高汽车舒适性和安全性为导向,2016 年实现了散热器和冷凝器的大规模生产以及冷库蒸发器的北美本土化生产等。在新能源热管理方面,电装 2017 年开发了具有注气功能的热泵空调系统,以帮助电动车提升续航里程。

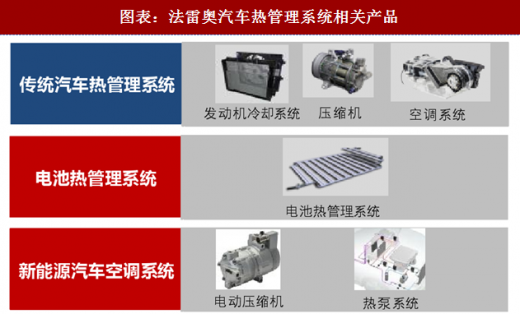

法雷奥:全球汽车热管理龙头,加码新能源汽车热管理业务。法雷奥是世界领先的汽车零部件供应商,包括舒适及驾驶辅助系统、动力总成系统、热系统、视觉系统四大事业部。其中热系统事业部设计和构建系统、模块及组件,通过控制热动力为乘客创造舒适的车内环境,主要有四大产品:空调系统、动力总成热管理系统、空调压缩机和前端模块。2016 年法雷奥实现收入 1302 亿元人民币(166 亿欧元),其中热系统事业部收入 365 亿元人民币(46 亿欧元),占比 28%。法雷奥预计至 2026 年公司热系统事业部收入每年复合增长4.2%,主要增长点来自新能源汽车热管理系统业务。法雷奥判断至2026 年电动压缩机行业收入有望每年复合增长 20%,电池热管理系统行业收入有 20 倍增长空间。公司年报透露已经获得热泵空调系统、电动压缩机和电池热管理系统的相关订单。

法雷奥:全球汽车热管理龙头,加码新能源汽车热管理业务。法雷奥是世界领先的汽车零部件供应商,包括舒适及驾驶辅助系统、动力总成系统、热系统、视觉系统四大事业部。其中热系统事业部设计和构建系统、模块及组件,通过控制热动力为乘客创造舒适的车内环境,主要有四大产品:空调系统、动力总成热管理系统、空调压缩机和前端模块。2016 年法雷奥实现收入 1302 亿元人民币(166 亿欧元),其中热系统事业部收入 365 亿元人民币(46 亿欧元),占比 28%。法雷奥预计至 2026 年公司热系统事业部收入每年复合增长4.2%,主要增长点来自新能源汽车热管理系统业务。法雷奥判断至2026 年电动压缩机行业收入有望每年复合增长 20%,电池热管理系统行业收入有 20 倍增长空间。公司年报透露已经获得热泵空调系统、电动压缩机和电池热管理系统的相关订单。

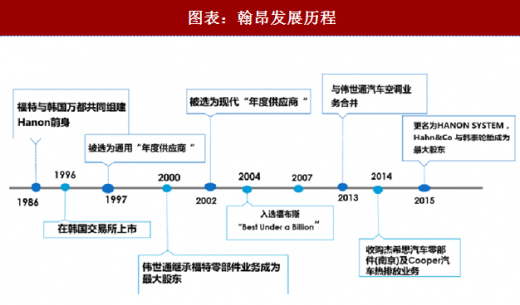

翰昂:并购成就全球汽车热管理领先企业。翰昂前身为美国福特汽车与韩国万都于 1986 年组建的汽车空调零部件公司,2000 年,伟世通继承福特汽车零部件业务并收购万都持有的股份,在 2013 年至 2014 年,完成对伟世通全球汽车空调业务的整合,并收购 Cooper(库博)汽车热排放业务。2015 年 7 月,公司名称由汉拿伟世通更名为 Hanon Systems。翰昂主要专注于汽车热管理系统产业,其产品线涵盖包括空调系统、压缩机、发动机冷却系统及管路在内的热管理系统全体系;产品技术涵盖传统汽车和新能源汽车的热管理系统技术全领域,是业界仅有的两家汽车热管理解决方案全系列产品供应商之一。其客户以现代、起亚、福特为主导、以及大众、通用、宝马、奥迪、雷诺等在内的国际主流主机厂,业务遍及欧洲、韩国、中国、美洲及南亚等世界各地。2016 年翰昂实现 342 亿人民币收入(5.70 万亿韩元),净利润 18 亿人民币(0.30 万亿韩元)。在传统汽车领域,汽车空调系统、压缩机为翰昂优势产品,为应对新能源汽车的发展,翰昂研发了电动压缩机、热泵空调系统等新产品。

翰昂:并购成就全球汽车热管理领先企业。翰昂前身为美国福特汽车与韩国万都于 1986 年组建的汽车空调零部件公司,2000 年,伟世通继承福特汽车零部件业务并收购万都持有的股份,在 2013 年至 2014 年,完成对伟世通全球汽车空调业务的整合,并收购 Cooper(库博)汽车热排放业务。2015 年 7 月,公司名称由汉拿伟世通更名为 Hanon Systems。翰昂主要专注于汽车热管理系统产业,其产品线涵盖包括空调系统、压缩机、发动机冷却系统及管路在内的热管理系统全体系;产品技术涵盖传统汽车和新能源汽车的热管理系统技术全领域,是业界仅有的两家汽车热管理解决方案全系列产品供应商之一。其客户以现代、起亚、福特为主导、以及大众、通用、宝马、奥迪、雷诺等在内的国际主流主机厂,业务遍及欧洲、韩国、中国、美洲及南亚等世界各地。2016 年翰昂实现 342 亿人民币收入(5.70 万亿韩元),净利润 18 亿人民币(0.30 万亿韩元)。在传统汽车领域,汽车空调系统、压缩机为翰昂优势产品,为应对新能源汽车的发展,翰昂研发了电动压缩机、热泵空调系统等新产品。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

马勒:收购德尔福热交换业务,做大汽车热管理。马勒集团作为全球二十大汽车零部件供应商,主要生产内燃机零部件与系统以及周边产品,2013 年增持控股贝洱集团,纳入原贝洱集团旗下热管理业务,2015 年收购了德尔福热交换业务,目前集团分为发动机系统、过滤及发动机外围设备、热系统与后市场四个业务部门。2016 年实现收入 963 亿元人民币(123 亿欧元),其中热系统收入 335 亿元人民币(43 亿欧元),占比 35%。马勒集团将驱动传统市场向电动车市场过渡作为集团双向战略之一,开发全面的热管理解决方案,涵盖内部温度控制以及技术驱动组件的热管理,提供高性能组件。

马勒:收购德尔福热交换业务,做大汽车热管理。马勒集团作为全球二十大汽车零部件供应商,主要生产内燃机零部件与系统以及周边产品,2013 年增持控股贝洱集团,纳入原贝洱集团旗下热管理业务,2015 年收购了德尔福热交换业务,目前集团分为发动机系统、过滤及发动机外围设备、热系统与后市场四个业务部门。2016 年实现收入 963 亿元人民币(123 亿欧元),其中热系统收入 335 亿元人民币(43 亿欧元),占比 35%。马勒集团将驱动传统市场向电动车市场过渡作为集团双向战略之一,开发全面的热管理解决方案,涵盖内部温度控制以及技术驱动组件的热管理,提供高性能组件。

图表:2016 年前四大巨头占据全球汽车热管理 55%市场份额

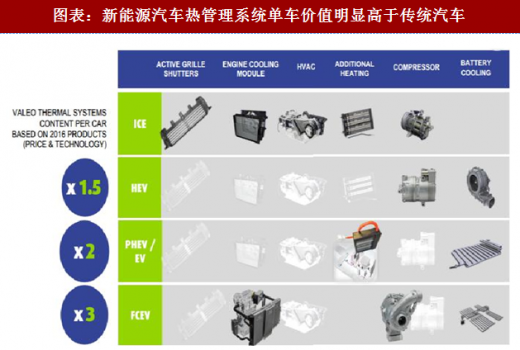

图表:新能源汽车热管理系统单车价值明显高于传统汽车

图表:2016 年电装热系统业务收入占比达到 30%

图表:电装汽车热管理系统相关产品

图表:2016 年法雷奥热系统事业部收入占比达到 28%

图表:法雷奥汽车热管理系统相关产品

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

图表:翰昂发展历程

图表:翰昂汽车热管理系统相关产品

图表:2016 年马勒热管理业务收入占比达到 35%

图表:马勒汽车热管理系统相关产品

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。