传统汽车热管理市场由电装、法雷奥、翰昂、马勒四大巨头所垄断,2016 年 CR4 全球份额高达 55%。新能源汽车正处于快速放量阶段,且热管理系统单车价值明显高于传统汽车,各巨头正加大该领域的布局,且多以系统产品配套为主。我国部分以传统汽车热管理业务为主的零部件公司,如三花智控、银轮股份、奥特佳等,也在加大布局,目前大多还在部件配套的阶段,仅少数企业已开始配套系统产品。新能源汽车热管理行业正处于发展初期,国际巨头具备丰厚的技术储备,本土企业兼具贴近市场和低成本两大优势,两类企业各有机会。我们认为,本土企业有望在新能源热管理部件产品上获取较大份额,且优质企业有望成长为领先的新能源汽车热管理系统供应商。

注:√表示该企业有相关产品,○表示该产品研发中。

注:√表示该企业有相关产品,○表示该产品研发中。

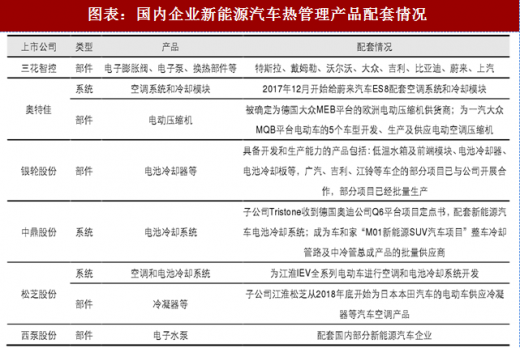

国内企业中,部分以传统汽车热管理业务为主的零部件公司正加大布局新能源汽车热管理业务。近年来,我国新能源汽车市场快速发展,新能源汽车对于热管理的要求高于传统汽车,价值量也明显提升,孕育了巨大市场。凭借贴近市场和低成本两大优势,我国部分以传统汽车热管理业务为主的零部件公司,如三花智控、银轮股份、奥特佳、中鼎股份、松芝股份等,正加大对于新能源汽车热管理业务的布局,且部分优质企业已给电动车企业配套系统或部件产品。

系统配套壁垒高,优质本土企业有望突围

系统配套壁垒高,优质本土企业有望突围

新能源汽车热管理系统主要包括三部分:电池热管理系统、汽车空调系统、电机电控冷却系统,电池热管理系统和电机电控冷却系统为全新增量,尚处发展初期,竞争格局并不稳固。传统燃油汽车和新能源汽车均有汽车空调系统,分析空调系统目前的竞争格局对于未来电池热管理系统的竞争格局研究具有一定参考意义。此外,对于新能源热管理核心部件的分析可以参考汽车空调压缩机的竞争格局。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

我国汽车空调系统市场份额主要由外资零部件巨头所占据。全球市场看,根据一览众咨询的统计,2016 年汽车空调系统市场份额排名靠前的企业为电装(37%份额)、法雷奥(13%份额)和翰昂(11%份额),其他较大的企业还包括马勒(先后收购贝洱和德尔福海外)、三电、康奈可等。中国市场看,目前国内主要空调系统供应商超过十家,以合资公司为主,国际空调巨头多与整车厂进行合资,如贝洱与东风合资建有东风贝洱,一汽与法雷奥合资建有一汽法雷奥,空调国际与长安合资建有南方英特,华域与三电合资建有华域三电等。从配套关系看,欧美系空调企业主要为欧美系车企配套,日系空调为日系车企配套,而本土空调企业则主要为自主品牌车企配套。拥有外资背景的汽车零部件厂商占整个行业销售额的比重较高,三电、法雷奥、贝洱等合资公司合计占有国内50%以上市场份额。

我国汽车空调压缩机市场呈现双寡头垄断格局。目前国内从事汽车空调压缩机生产的企业较多,但具备较强产品研发能力和市场开拓能力的规模化生产企业相对较少,其中奥特佳、华域三电、法雷奥、翰昂、重庆建设为行业内主要生产企业。从市场份额看,我国汽车空调压缩机市场呈现双寡头垄断格局,奥特佳在收购富通空调后,一跃成为国内最大的汽车空调压缩机生产企业,2016 年汽车空调压缩机产品销量达 775 万台;华域三电排名第二,2016 年汽车空调压缩机产品销量达 723 万台,两者合计占乘用车压缩机市场份额 61%。分客户看,奥特佳以自主品牌车企配套为主,主要客户包括通用五菱、比亚迪、奇瑞汽车、吉利汽车等;华域三电主要配套合资品牌车企,包括上汽大众、上汽通用、一汽大众等。

我国汽车空调压缩机市场呈现双寡头垄断格局。目前国内从事汽车空调压缩机生产的企业较多,但具备较强产品研发能力和市场开拓能力的规模化生产企业相对较少,其中奥特佳、华域三电、法雷奥、翰昂、重庆建设为行业内主要生产企业。从市场份额看,我国汽车空调压缩机市场呈现双寡头垄断格局,奥特佳在收购富通空调后,一跃成为国内最大的汽车空调压缩机生产企业,2016 年汽车空调压缩机产品销量达 775 万台;华域三电排名第二,2016 年汽车空调压缩机产品销量达 723 万台,两者合计占乘用车压缩机市场份额 61%。分客户看,奥特佳以自主品牌车企配套为主,主要客户包括通用五菱、比亚迪、奇瑞汽车、吉利汽车等;华域三电主要配套合资品牌车企,包括上汽大众、上汽通用、一汽大众等。

注:根据年报空调压缩机销量计算而得

注:根据年报空调压缩机销量计算而得

新能源汽车热管理行业尚处发展初期,国际巨头和本土企业各有优势,优质本土企业有望在系统配套层面突围。新能源汽车热管理行业正处于发展初期,国际巨头和本土企业均在大力布局,我们认为两类企业各有优势:国际巨头技术储备深厚,但国内企业具备成本优势,而且贴近市场,因而反应速度更快,目前还无法判断未来哪类企业会胜出。分析汽车空调和空调压缩机竞争格局可以发现,在技术壁垒更高的空调系统层面,本土企业份额较低。我们认为,在国内新能源汽车市场放量的孕育下,本土零部件企业有望在新能源热管理部件产品上获取较大份额,且优质企业有望成长为领先的新能源汽车热管理系统供应商。

图表:主要零部件企业新能源汽车热管理产品布局情况

国内企业中,部分以传统汽车热管理业务为主的零部件公司正加大布局新能源汽车热管理业务。近年来,我国新能源汽车市场快速发展,新能源汽车对于热管理的要求高于传统汽车,价值量也明显提升,孕育了巨大市场。凭借贴近市场和低成本两大优势,我国部分以传统汽车热管理业务为主的零部件公司,如三花智控、银轮股份、奥特佳、中鼎股份、松芝股份等,正加大对于新能源汽车热管理业务的布局,且部分优质企业已给电动车企业配套系统或部件产品。

图表:国内企业新能源汽车热管理产品配套情况

新能源汽车热管理系统主要包括三部分:电池热管理系统、汽车空调系统、电机电控冷却系统,电池热管理系统和电机电控冷却系统为全新增量,尚处发展初期,竞争格局并不稳固。传统燃油汽车和新能源汽车均有汽车空调系统,分析空调系统目前的竞争格局对于未来电池热管理系统的竞争格局研究具有一定参考意义。此外,对于新能源热管理核心部件的分析可以参考汽车空调压缩机的竞争格局。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

我国汽车空调系统市场份额主要由外资零部件巨头所占据。全球市场看,根据一览众咨询的统计,2016 年汽车空调系统市场份额排名靠前的企业为电装(37%份额)、法雷奥(13%份额)和翰昂(11%份额),其他较大的企业还包括马勒(先后收购贝洱和德尔福海外)、三电、康奈可等。中国市场看,目前国内主要空调系统供应商超过十家,以合资公司为主,国际空调巨头多与整车厂进行合资,如贝洱与东风合资建有东风贝洱,一汽与法雷奥合资建有一汽法雷奥,空调国际与长安合资建有南方英特,华域与三电合资建有华域三电等。从配套关系看,欧美系空调企业主要为欧美系车企配套,日系空调为日系车企配套,而本土空调企业则主要为自主品牌车企配套。拥有外资背景的汽车零部件厂商占整个行业销售额的比重较高,三电、法雷奥、贝洱等合资公司合计占有国内50%以上市场份额。

图表:全球汽车空调系统市场份额情况

图表:国内主要整车厂汽车空调配套关系

图表:国内乘用车空调压缩机市场份额情况

图表:国内主要整车厂汽车空调压缩机配套关系

新能源汽车热管理行业尚处发展初期,国际巨头和本土企业各有优势,优质本土企业有望在系统配套层面突围。新能源汽车热管理行业正处于发展初期,国际巨头和本土企业均在大力布局,我们认为两类企业各有优势:国际巨头技术储备深厚,但国内企业具备成本优势,而且贴近市场,因而反应速度更快,目前还无法判断未来哪类企业会胜出。分析汽车空调和空调压缩机竞争格局可以发现,在技术壁垒更高的空调系统层面,本土企业份额较低。我们认为,在国内新能源汽车市场放量的孕育下,本土零部件企业有望在新能源热管理部件产品上获取较大份额,且优质企业有望成长为领先的新能源汽车热管理系统供应商。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。