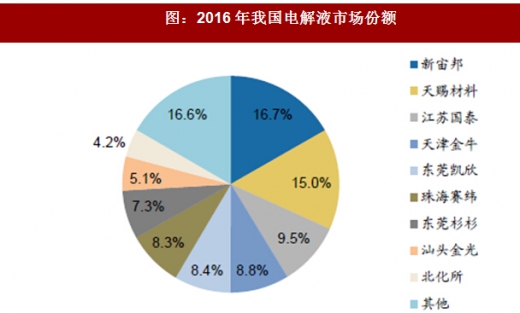

1、电解液:价稳量升,行业筑底

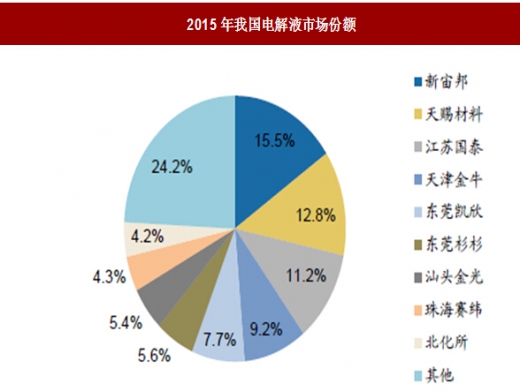

价格企稳、产销攀升将带来电解液业绩弹性。2015年底以来六氟磷酸锂价格大起大落,而电解液企业毛利率较为稳定,普遍维持在30%-40%水平,部分企业仍然维持较大盈利空间。碳酸锂2017年二季度以来价格不断攀升,导致六氟磷酸锂成本高企,价格下行空间有限。随着六氟磷酸锂价格触底,电解液价格企稳,将跟随电池行业产销增长,底部复苏。

目前电解液格局在新能源汽车产业链中最为清晰,新宙邦、天赐材料、江苏国泰已经形成第一梯队,并且天赐材料、新宙邦市占率仍然保持不断提高。电解液行业新进入者寥寥,以天赐材料为代表的龙头企业仍然加速扩产,加固领先地位。随着2018年新能源汽车产销增长,龙头企业产能释放快速上量,业绩增长可期。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

2、干法隔膜:竞争趋缓,凸显性价比优势

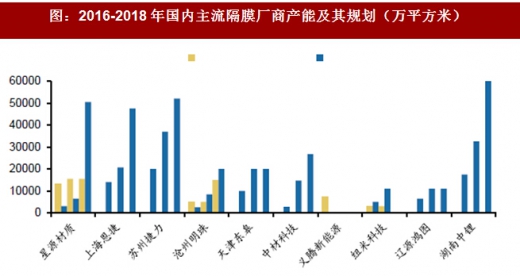

随着三元锂电池的技术进步和广泛应用,湿法+陶瓷涂覆工艺隔膜成发展趋势。三元电池通常搭配湿法涂覆隔膜使用以提升安全性能和能量密度。然而,在电池组售价下行趋势下,电池厂迫于盈利压力寻求降本,而干法与湿法涂覆隔膜价差持续维持较高水平,干法隔膜性价比优势凸显,CATL等龙头电池厂部分开始切换回使用干法隔膜。

目前国内隔膜企业经过资本运作或母公司融资支持,正在加速扩展湿法产能,包括上海恩捷(创新股份)、湖南中锂(长园集团)、天津东皋(双杰电气)、中材科技、辽源鸿图(金冠电气),处于竞争加剧与产能投放前夜,而干法隔膜产能建设趋缓,国内主要竞争企业仅剩星源材质、沧州明珠、义腾新能源等少数几家,供需有望重新修复。因此,湿法隔膜受竞争环境恶化影响仍将面临跌价风险,而干法隔膜价格跌幅企稳,龙头企业贴近大型电池厂商走量扩张。

隔膜厂商寻求绑定大型电池客户,迅速走量实现成长。考虑到产品品质、供应稳定等因素,电池龙头倾向于选择技术过硬、品质保证、产能充分的优质隔膜企业,比如比亚迪和CATL等国内巨头电池企业都会选择上海恩捷、苏州捷力等隔膜一线企业,LG化学则主要采购星源材质,国轩高科甚至与星源材质合资建厂深化合作。

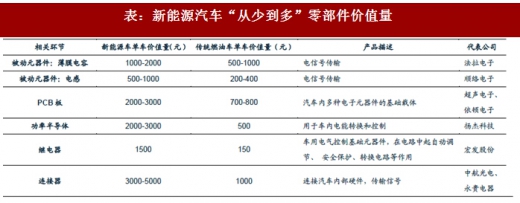

3、汽车配件:从无到有,从少到多

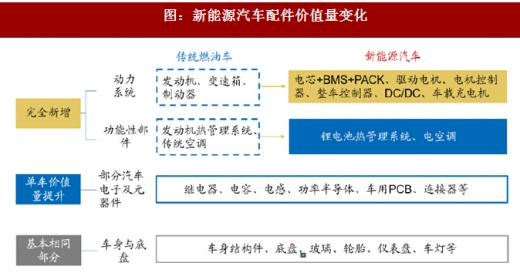

新能源汽车不同于传统燃油车的主要零部件及其成本构造带动了相关汽车配件的需求爆发。新能源汽车完全取代原有燃油车发动机及变速箱、制动器的动力系统,完全新增更换为电池+电机+电控的核心三电系统,功能性部件发动机热管理系统和传统空调更换为动力电池热管理系统和电空调;除此之外,由于电子含量的提升,部分汽车电子元器件的单车价值量也相应提升,包括继电器、电感、车用PCB等。

汽车配件及相关行业相比“三电”核心部件存在三点优势:第一,价值量相对较小,整车占比较低,因此价格下降压力有限;第二,产品本身通用性高,配套车用后可带动传统产品升级、提升价值量;第三,市场格局相对清晰,因此细分龙头企业受益电动车增长确定性高。

综上所述,我们梳理电动车中燃油车所不具备的或者单车价值量有多提升的其他配件,随着电动车趋势性增长,以汽车电子为代表的配件细分领域龙头将不断提升电动车产品业务收入占比,尽享全球汽车电动化红利。

价格企稳、产销攀升将带来电解液业绩弹性。2015年底以来六氟磷酸锂价格大起大落,而电解液企业毛利率较为稳定,普遍维持在30%-40%水平,部分企业仍然维持较大盈利空间。碳酸锂2017年二季度以来价格不断攀升,导致六氟磷酸锂成本高企,价格下行空间有限。随着六氟磷酸锂价格触底,电解液价格企稳,将跟随电池行业产销增长,底部复苏。

目前电解液格局在新能源汽车产业链中最为清晰,新宙邦、天赐材料、江苏国泰已经形成第一梯队,并且天赐材料、新宙邦市占率仍然保持不断提高。电解液行业新进入者寥寥,以天赐材料为代表的龙头企业仍然加速扩产,加固领先地位。随着2018年新能源汽车产销增长,龙头企业产能释放快速上量,业绩增长可期。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

图:2015年我国电解液市场份额

图:2016年我国电解液市场份额

2、干法隔膜:竞争趋缓,凸显性价比优势

随着三元锂电池的技术进步和广泛应用,湿法+陶瓷涂覆工艺隔膜成发展趋势。三元电池通常搭配湿法涂覆隔膜使用以提升安全性能和能量密度。然而,在电池组售价下行趋势下,电池厂迫于盈利压力寻求降本,而干法与湿法涂覆隔膜价差持续维持较高水平,干法隔膜性价比优势凸显,CATL等龙头电池厂部分开始切换回使用干法隔膜。

图:2016-2018年国内主流隔膜厂商产能及其规划(万平方米)

目前国内隔膜企业经过资本运作或母公司融资支持,正在加速扩展湿法产能,包括上海恩捷(创新股份)、湖南中锂(长园集团)、天津东皋(双杰电气)、中材科技、辽源鸿图(金冠电气),处于竞争加剧与产能投放前夜,而干法隔膜产能建设趋缓,国内主要竞争企业仅剩星源材质、沧州明珠、义腾新能源等少数几家,供需有望重新修复。因此,湿法隔膜受竞争环境恶化影响仍将面临跌价风险,而干法隔膜价格跌幅企稳,龙头企业贴近大型电池厂商走量扩张。

隔膜厂商寻求绑定大型电池客户,迅速走量实现成长。考虑到产品品质、供应稳定等因素,电池龙头倾向于选择技术过硬、品质保证、产能充分的优质隔膜企业,比如比亚迪和CATL等国内巨头电池企业都会选择上海恩捷、苏州捷力等隔膜一线企业,LG化学则主要采购星源材质,国轩高科甚至与星源材质合资建厂深化合作。

表:电池-隔膜企业供应关系

3、汽车配件:从无到有,从少到多

图:新能源汽车配件价值量变化

新能源汽车不同于传统燃油车的主要零部件及其成本构造带动了相关汽车配件的需求爆发。新能源汽车完全取代原有燃油车发动机及变速箱、制动器的动力系统,完全新增更换为电池+电机+电控的核心三电系统,功能性部件发动机热管理系统和传统空调更换为动力电池热管理系统和电空调;除此之外,由于电子含量的提升,部分汽车电子元器件的单车价值量也相应提升,包括继电器、电感、车用PCB等。

汽车配件及相关行业相比“三电”核心部件存在三点优势:第一,价值量相对较小,整车占比较低,因此价格下降压力有限;第二,产品本身通用性高,配套车用后可带动传统产品升级、提升价值量;第三,市场格局相对清晰,因此细分龙头企业受益电动车增长确定性高。

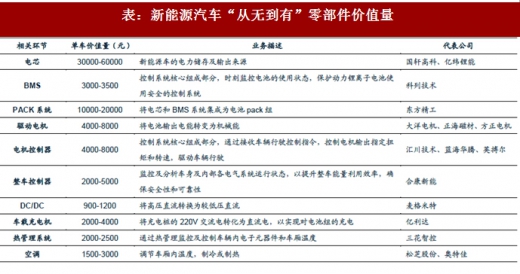

表:新能源汽车“从无到有”零部件价值量

表:新能源汽车“从少到多”零部件价值量

综上所述,我们梳理电动车中燃油车所不具备的或者单车价值量有多提升的其他配件,随着电动车趋势性增长,以汽车电子为代表的配件细分领域龙头将不断提升电动车产品业务收入占比,尽享全球汽车电动化红利。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。