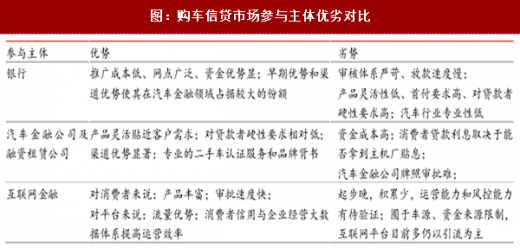

各类竞争主体在汽车金融领域各具优劣势:

1)商业银行具有传统资金优势、更完善的授信体系,但在产品灵活性和交易便利性上有劣势,且远离购车场景、汽车行业专业性较低;

2)汽车金融公司及融资租赁公司在信贷审批上较银行更宽松,产品更灵活,但自身资金成本相对较高,消费者贷款利息取决于主机厂贴息力度;经销商系汽车金融公司比商业银行更贴近消费者购车场景,有渠道优势;专业性强,具有专业的二手车认证服务和品牌背书;

3)互联网平台审批程序宽松,流程迅速,但贷款利息和交易安全性暂不具优势;囿于车源、资金来源限制,互联网平台目前多仍以引流为主;平台可凭借日益完善的消费者信用与企业经营大数据体系提高运营效率。

凭借更贴近消费者的销售渠道、更为友好的产品设计,以及融资渠道的逐渐放宽、个人征信体系的逐渐完善,经销商系汽车金融公司与互联网平台市占率有望持续提升,打破商业银行独大的传统竞争格局。

商业银行:最大参与方,参与比重或有下降趋势

商业银行仍是最大参与方,在多元竞争格局下,参与比重或有下降趋势。与成熟市场汽车金融公司占汽车金融业务绝对主导地位相反,我国商业银行占据主导地位。据2015年《民银智库研究:创新消费金融开启零售银行新增长极》测算,汽车贷款占商业银行消费贷款比例为2%,且购车信贷利润较低,商业银行并未在汽车信贷上更多着力,因而专业性和灵活性较弱。但是,强大的资金优势和广泛的渠道网点布局,使得银行仍是目前汽车金融最大的参与方。参与汽车金融的模式更加多样,全面涵盖供应链金融、汽车消费金融。商业银行参与汽车金融业务的优劣势包括:

参考观研天下发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

1)优势:资金充裕、资金成本低;在与其他参与主体合作中掌握较高话语权和议价权;征信体系相对完善;消费者对银行的信任度高;

2)劣势:贷款门槛较高;审批放款流程复杂;专业人员缺失,导致难以深入汽车产业链,对公、对私业务条线存在隔离。

商业模式:银行贷款购车分为“直客式”和“间客式”。“直客式”由消费者向银行提出申请,银行对其进行信用评估,消费者获得贷款额度后自行购买汽车。“间客式”由汽车经销商为消费者办理贷款,经销商为消费者承担连带责任,代银行收缴利息。

1)商业银行具有传统资金优势、更完善的授信体系,但在产品灵活性和交易便利性上有劣势,且远离购车场景、汽车行业专业性较低;

2)汽车金融公司及融资租赁公司在信贷审批上较银行更宽松,产品更灵活,但自身资金成本相对较高,消费者贷款利息取决于主机厂贴息力度;经销商系汽车金融公司比商业银行更贴近消费者购车场景,有渠道优势;专业性强,具有专业的二手车认证服务和品牌背书;

3)互联网平台审批程序宽松,流程迅速,但贷款利息和交易安全性暂不具优势;囿于车源、资金来源限制,互联网平台目前多仍以引流为主;平台可凭借日益完善的消费者信用与企业经营大数据体系提高运营效率。

图:购车信贷市场参与主体优劣对比

商业银行:最大参与方,参与比重或有下降趋势

商业银行仍是最大参与方,在多元竞争格局下,参与比重或有下降趋势。与成熟市场汽车金融公司占汽车金融业务绝对主导地位相反,我国商业银行占据主导地位。据2015年《民银智库研究:创新消费金融开启零售银行新增长极》测算,汽车贷款占商业银行消费贷款比例为2%,且购车信贷利润较低,商业银行并未在汽车信贷上更多着力,因而专业性和灵活性较弱。但是,强大的资金优势和广泛的渠道网点布局,使得银行仍是目前汽车金融最大的参与方。参与汽车金融的模式更加多样,全面涵盖供应链金融、汽车消费金融。商业银行参与汽车金融业务的优劣势包括:

参考观研天下发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

1)优势:资金充裕、资金成本低;在与其他参与主体合作中掌握较高话语权和议价权;征信体系相对完善;消费者对银行的信任度高;

2)劣势:贷款门槛较高;审批放款流程复杂;专业人员缺失,导致难以深入汽车产业链,对公、对私业务条线存在隔离。

商业模式:银行贷款购车分为“直客式”和“间客式”。“直客式”由消费者向银行提出申请,银行对其进行信用评估,消费者获得贷款额度后自行购买汽车。“间客式”由汽车经销商为消费者办理贷款,经销商为消费者承担连带责任,代银行收缴利息。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。