汽车内外饰件是汽车车身系统的重要组成部分。外饰件主要包括保险杠、后视镜、格栅、扰流板、车灯、雨刮等;内饰件主要包括座椅、仪表板、顶棚、饰板、饰条、头枕、地毯等。随着90后消费能力和购车需求的提升,汽车的设计和内外饰成为消费者购车的重要考虑因素。

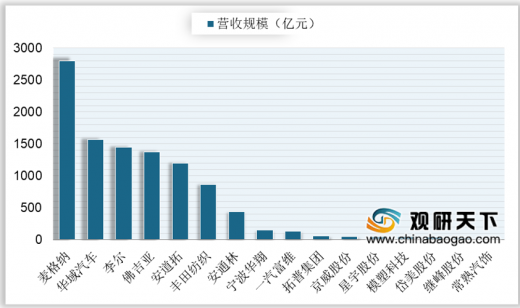

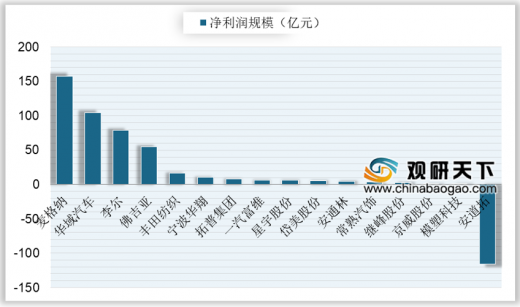

汽车内外饰具有种类繁多、产品差异化大、产品单件价值量小等特点,目前内外饰行业市场竞争格局分散、集中度低。国外内外饰企业主要有麦格纳、安道拓、佛吉亚、李尔、安通林等,国内的内外饰企业主要有华域汽车(旗下全资子公司延锋内饰)、宁波华翔、一汽富维、拓普集团、星宇股份、模塑科技、京威股份等。2018年全球营收规模前 5 名企业是麦格纳、华域汽车、李尔、佛吉亚和安道拓;2018年全球净利润规模前 5 名的企业有麦格纳、华域汽车、李尔、佛吉亚和丰田纺织。

以上数据资料参考《2019年中国汽车内外饰品行业分析报告-市场竞争现状与发展商机研究

》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

汽车内外饰具有种类繁多、产品差异化大、产品单件价值量小等特点,目前内外饰行业市场竞争格局分散、集中度低。国外内外饰企业主要有麦格纳、安道拓、佛吉亚、李尔、安通林等,国内的内外饰企业主要有华域汽车(旗下全资子公司延锋内饰)、宁波华翔、一汽富维、拓普集团、星宇股份、模塑科技、京威股份等。2018年全球营收规模前 5 名企业是麦格纳、华域汽车、李尔、佛吉亚和安道拓;2018年全球净利润规模前 5 名的企业有麦格纳、华域汽车、李尔、佛吉亚和丰田纺织。

全球主要内外饰件企业的主要产品

| 企业 |

主要产品 |

| 麦格纳 |

车身、底盘、内外饰(座椅、保险杠、车灯等)、动力总成、电子、主动驾驶辅助、镜像、闭锁及车顶系统 |

| 华域汽车 |

内外饰件(仪表板、汽车座椅、车灯、气囊、保险杠等)、金属成型和模具、功能件、电子电器件、热加工件、新能源等 |

| 李尔 |

汽车座椅系统、电力配送系统以及电子产品等 |

| 佛吉亚 |

汽车座椅系统、汽车内饰系统(汽车面板和中央控制台、驾驶舱成品、车门面板、车载音频产品等)、汽车电子、智行系统等 |

| 安道拓 |

汽车座椅,包括完备座椅系统、框架、机制、头枕、扶手、装饰罩等 |

| 丰田纺织 |

汽车内饰件(座椅、门饰、仪表板、天花板、照明等)、纤维产品和外部产品 |

| 安通林 |

车顶系统和软内饰、车门系统和硬内饰、照明系统、座舱系统和内饰 |

| 宁波华翔 |

内外饰件(主副仪表板、门板、立柱、后视镜等)、装饰条、金属件及车身电子件等 |

| 一汽富维 |

内外饰件(车灯、保险杠、汽车座椅、仪表板、门板等)、汽车电子(组合仪表)、 汽车底盘(车轮及模块总成、冲压件)、汽车动力总成辅件(三滤)等 |

| 拓普集团 |

橡胶减震产品、内饰功能件、汽车底盘、汽车电子(电子真空泵、智能刹车系统等) |

| 京威股份 |

装饰条、行李架、天窗框、车窗饰条等内外饰件 |

| 星宇股份 |

车灯等 |

| 模塑科技 |

轿车保险杠、防擦条等汽车装饰件等 |

| 岱美股份 |

遮阳板、头枕、顶棚中央控制系统等 |

| 继峰股份 |

头枕、座椅扶手、支杆等 |

| 常熟汽饰 |

门内护板、衣帽架、仪表板、遮阳板等内外饰件等 |

资料来源:公开资料整理

2018 年全球主要内外饰件企业的营收规模(亿元)

数据来源:公司年报

2018 年全球主要内外饰件企业的净利润规模(亿元)

数据来源:公司年报(ZQ)

以上数据资料参考《2019年中国汽车内外饰品行业分析报告-市场竞争现状与发展商机研究

》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。