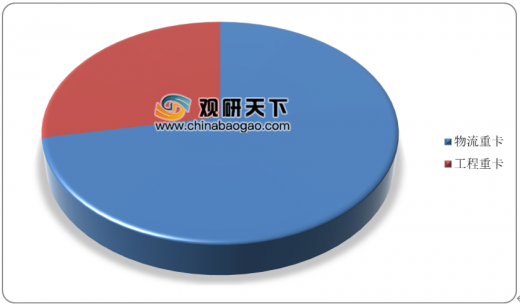

重型卡车简称重卡,借鉴GB9417-89标准对载货汽车的划分,通常总质量超过14吨列为重卡。重卡在工程与物流领域应用广泛,其需求也伴随经济增长而增长。按下游使用需求划分,重卡通常可以划分为工程车与物流车,其中物流重卡占比较大,下游需求占比达72%,具体包括半挂牵引车、牵引汽车、仓栅式运输车、车辆运输车等与货运相关的整车种类;工程重卡占比达28%,通常包括自卸车、混凝土搅拌运输车、汽车起重机等运用在工地的产品。

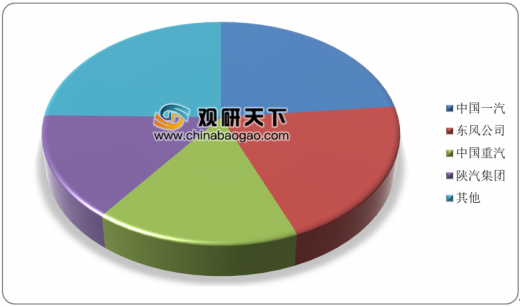

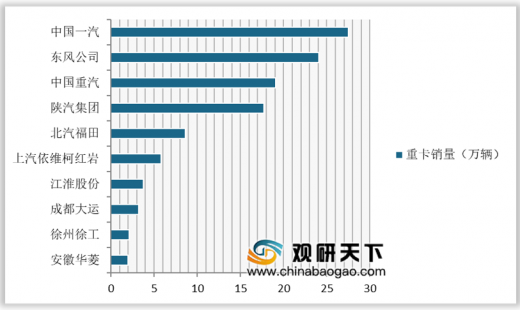

我国重卡行业市场集中度不断提升,根据中汽协数据显示,2019年我国重卡前四强企业合计占据75.3%的市场份额,其中中国一汽和东风公司重卡市占率均超过20%。此外,2019年我国重卡销量前十大企业分别为中国一汽、东风公司、中国重汽、陕汽集团、北汽福田、上汽依维柯红岩、江淮股份、成都大运、徐州徐工和安徽华菱。其中中国一汽和东风公司2019年重卡销售量分别达到27.5万辆、24.1万辆。

以上数据资料参考《2020年中国重卡市场分析报告-行业运营态势与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2019年我国重卡下游需求结构占比情况

数据来源:中汽协

我国重卡行业市场集中度不断提升,根据中汽协数据显示,2019年我国重卡前四强企业合计占据75.3%的市场份额,其中中国一汽和东风公司重卡市占率均超过20%。此外,2019年我国重卡销量前十大企业分别为中国一汽、东风公司、中国重汽、陕汽集团、北汽福田、上汽依维柯红岩、江淮股份、成都大运、徐州徐工和安徽华菱。其中中国一汽和东风公司2019年重卡销售量分别达到27.5万辆、24.1万辆。

2019年我国重卡行业市场格局分布情况

数据来源:中汽协

2019年我国重卡销量TOP10企业

数据来源:中汽协(CT)

以上数据资料参考《2020年中国重卡市场分析报告-行业运营态势与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。