我国零部件企业在不断发展壮大的过程中需要解决两个问题,一是规模问题,二是附加值问题,对应我们在上文中所分析的成长困局与价值困局。我们认为,未来有望在激烈的市场竞争中脱颖而出的企业将是已经或正逐步走出成长困局与价值困局的企业。

实际上我国部分零部件企业已经在突破成长困局与价值困局的道路上取得显著进展,从而建立了自身的竞争优势与行业地位,与此同时,国内零部件行业的竞争格局也正悄然变化。

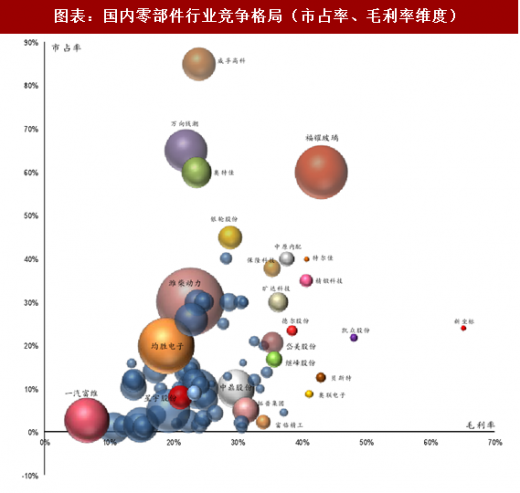

我们将从成长与价值两个维度对国内零部件行业的竞争格局进行分析。我们挑选了市占率这一指标对应成长这一维度,挑选毛利率、ROE两个指标对应价值这一维度。样本为近百家零部件企业,以各家企业的整体毛利率为X轴,其拳头产品的国内市占率或ROE为Y轴,做出样本零部件企业的气泡图,气泡的大小对应各企业2016年的收入规模。另外,由于国内部分龙头零部件企业在各业务条线上都有深入布局,并无绝对的拳头产品,例如华域汽车、宁波华翔等,通过气泡图的方式并不能客观呈现这类企业的竞争地位,因此我们在样本中并未纳入这类企业。

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场深度调研与发展趋势研究》

从气泡图中,我们可以对国内零部件行业的竞争格局有更清晰的认识。值得特别关注的是,福耀玻璃是国内零部件企业中屈指可数的在成长维度与价值维度都绝对领先的企业,其汽车玻璃国内市占率高达60%,整体毛利率达43%,近三年加权ROE为22%。显然,福耀玻璃在提升单一产品市占率的成长道路上做到了极致,早已成功突破成长困局与价值困局,成为细分行业绝对巨头。另外我们也看到,国内一大批优秀的零部件企业正脱颖而出,包括均胜电子、精锻科技、银轮股份、岱美股份等已经在市占率与附加值提升的道路上取得一定成绩。

福耀玻璃市占率提升的成长路径为公司带来了超越行业增速的收入与利润增长,且伴随而来的是持续的高分红。福耀的价值越来越受到市场认可,其股价走势也直观反映了公司的成长价值。毫无疑问,福耀玻璃已经成为国内零部件企业成长壮大的典范,但接下来问题是,谁能成为下一个福耀?

实际上我国部分零部件企业已经在突破成长困局与价值困局的道路上取得显著进展,从而建立了自身的竞争优势与行业地位,与此同时,国内零部件行业的竞争格局也正悄然变化。

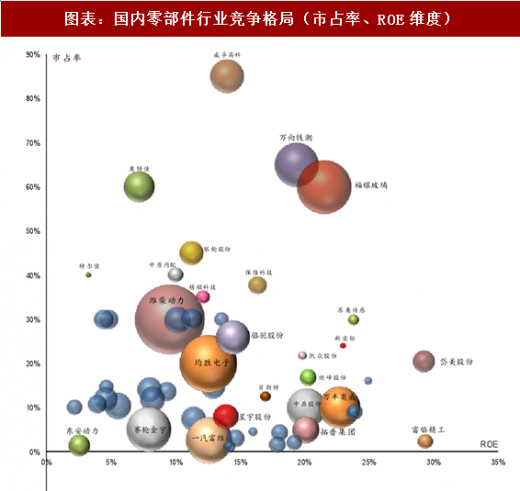

我们将从成长与价值两个维度对国内零部件行业的竞争格局进行分析。我们挑选了市占率这一指标对应成长这一维度,挑选毛利率、ROE两个指标对应价值这一维度。样本为近百家零部件企业,以各家企业的整体毛利率为X轴,其拳头产品的国内市占率或ROE为Y轴,做出样本零部件企业的气泡图,气泡的大小对应各企业2016年的收入规模。另外,由于国内部分龙头零部件企业在各业务条线上都有深入布局,并无绝对的拳头产品,例如华域汽车、宁波华翔等,通过气泡图的方式并不能客观呈现这类企业的竞争地位,因此我们在样本中并未纳入这类企业。

图表:国内零部件行业竞争格局(市占率、毛利率维度)

图表来源:公开资料整理

图表:国内零部件行业竞争格局(市占率、ROE维度)

图表来源:公开资料整理

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场深度调研与发展趋势研究》

从气泡图中,我们可以对国内零部件行业的竞争格局有更清晰的认识。值得特别关注的是,福耀玻璃是国内零部件企业中屈指可数的在成长维度与价值维度都绝对领先的企业,其汽车玻璃国内市占率高达60%,整体毛利率达43%,近三年加权ROE为22%。显然,福耀玻璃在提升单一产品市占率的成长道路上做到了极致,早已成功突破成长困局与价值困局,成为细分行业绝对巨头。另外我们也看到,国内一大批优秀的零部件企业正脱颖而出,包括均胜电子、精锻科技、银轮股份、岱美股份等已经在市占率与附加值提升的道路上取得一定成绩。

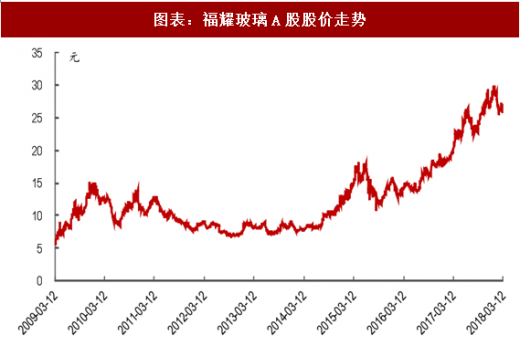

图表:福耀玻璃A股股价走势

图表来源:公开资料整理

福耀玻璃市占率提升的成长路径为公司带来了超越行业增速的收入与利润增长,且伴随而来的是持续的高分红。福耀的价值越来越受到市场认可,其股价走势也直观反映了公司的成长价值。毫无疑问,福耀玻璃已经成为国内零部件企业成长壮大的典范,但接下来问题是,谁能成为下一个福耀?

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。