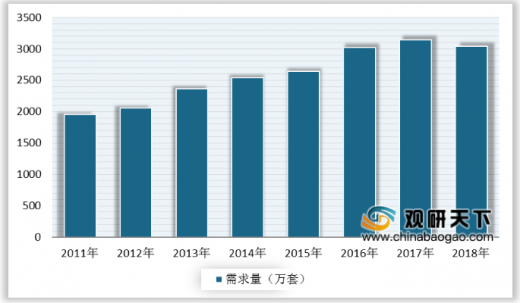

汽车玻璃主要是为汽车起到防护作用。目前汽车玻璃以夹层钢化玻璃和夹层区域钢化玻璃为主,能承受较强的冲击力。从汽车玻璃的需求量来看,其市场需求与汽车行业的发展息息相关。数据显示,2018年我国汽车产量的小幅下降,汽车玻璃的需求也出现了回落,市场需求约为3044.24万套。

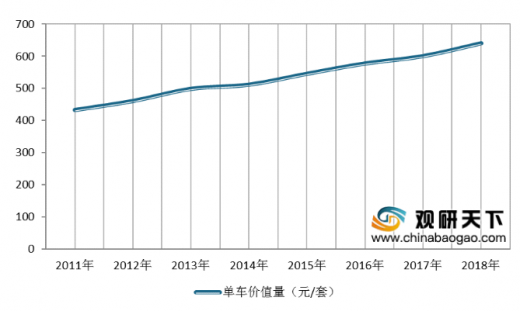

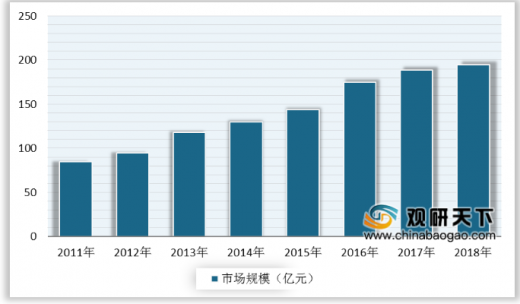

另外,得益于单车玻璃用量的上升以及产品结构的变化,汽车玻璃的单车价值量上升显著,从而也带动了行业规模的增长。数据显示,2018年我国汽车玻璃单车平均使用面积增长约为3%,单车平均价值量上升至640元/套,同比增长6.6%,市场规模达到194.83亿元,同比增长3.42%。

由于汽车玻璃行业是属于典型的重资产制造业,规模优势显著、行业壁垒明显,这导致潜在竞争者进入行业存在困难,由此形成了当前行业寡头垄断的市场格局。据数据显示,我国汽车玻璃行业集中度很高,其中福耀玻璃和信义玻璃是行业的龙头企业,二者合计市场份额达70%以上。

以上数据资料参考《2020年中国汽车玻璃市场前景研究报告-产业规模现状与发展规划趋势》。

2011-2018年中国汽车玻璃需求量

数据来源:公开资料整理

另外,得益于单车玻璃用量的上升以及产品结构的变化,汽车玻璃的单车价值量上升显著,从而也带动了行业规模的增长。数据显示,2018年我国汽车玻璃单车平均使用面积增长约为3%,单车平均价值量上升至640元/套,同比增长6.6%,市场规模达到194.83亿元,同比增长3.42%。

2011-2018年中国汽车玻璃平均单车价值量

数据来源:公开资料整理

2011-2018年中国汽车玻璃行业市场规模

数据来源:公开资料整理

由于汽车玻璃行业是属于典型的重资产制造业,规模优势显著、行业壁垒明显,这导致潜在竞争者进入行业存在困难,由此形成了当前行业寡头垄断的市场格局。据数据显示,我国汽车玻璃行业集中度很高,其中福耀玻璃和信义玻璃是行业的龙头企业,二者合计市场份额达70%以上。

中国汽车玻璃行业主要壁垒

壁垒 |

内容 |

生产启动成本高 |

玻璃运输难度较大,往往需要在主机厂周边就近设厂。据公司港股招股书介绍,在中国、欧洲和美国建设-条100万套的汽车玻璃产能分别需要投入2亿元人民币、5千万欧元和7千万欧元,而配套的浮法玻璃产能则分别需要再投入3亿元人民币、1亿欧元和1.5亿欧元。高生产启动成本对企业的资金量提出了较高的要求。 |

产品认证周期长 |

包括各国的产品安全及质量认证、各汽车主机厂的认证、产品招标、设计和测试等程序在内,从零开始获得整车配套订单通常需耗时3年左右,这意味即便投资建成了生产线,新进入者短期内仍然难以收回成本。 |

研发实力要求高 |

随着全球化采购的兴起以及整车与零部件企业产业分工协作格局的逐步形成,各大车企要求汽车零部件企业具备同步开发甚至超前开发的能力。同时,玻璃功能的不断升级也需要生产厂家不断投入研发以适应产品升级趋势,这对缺乏研发能力的新进入者形成了又一道障碍。 |

资料来源:公开资料整理

2019年中国汽车玻璃行业竞争格局

数据来源:公开资料整理(CT)

以上数据资料参考《2020年中国汽车玻璃市场前景研究报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。