电机高端供应商不足,竞争情况好于市场预期。由于国内电机制造商在制造技术上无明显短板,同时拥有成本及快速响应优势,加之政策倾斜,目前国内新能源汽车电机市场大多数为内资或合资企业。根据中机中心数据,截止 2016 年底,我国新能源汽车电机供应商达到 128 家,其中车企 36 家,第三方电机企业 92 家,市场参与者众多。但我们认为新能源汽车电机市场的竞争格局要好于市场预期,主要由于高端供应商数量少,大多数电机供应商定位微型车、A00 级车及低端专用车市场,产品缺乏技术含量,竞争实力不足。我们以企业电机产品销量除以新能源汽车总销量对电机企业市占率进行简要统计,由于比亚迪自供电机,我们在 2016 年新能源汽车销量中剔除比亚迪销售的 9.6 万辆,按 41.1 万辆计算。结果表明,大洋电机与上海电驱动合计市占率达 23.93%,正海磁材子公司上海大郡市占率也达 7.54%,我们认为,随着下游整车行业清理整顿的推进,新能源汽车电机行业新进入企业及中小规模企业将逐步淘汰,市场集中度有望进一步提高,当前市场参与者将积极寻求与下游客户绑定,推出集成化、定制化的产品,提高自身的竞争实力。

强强联合,实现规模效应与客户共享。目前新能源汽车电机市场有三类供应商,一类是整车企业自供电机产品,如比亚迪、北汽新能源等;一类是传统电机制造商向新能源汽车电机市场转型,如大洋电机、方正电机等;一类是新兴专业新能源汽车电机制造商,如上海电驱动、上海大郡,北京精进等。近两年来,传统电机制造商为了吸收先进技术,专业电机制造商为了增加资金,同时双方实现客户共享,电机市场发生了多起股权投资案例,如大洋电机收购上海电驱动、正海磁材收购上海大郡等。我们认为,强强联合将加速技术进步,国产新能源汽车电机产品竞争力将进一步增强。

参考观研天下发布《2018年中国电机行业分析报告-市场运营态势与发展前景研究》

新能源汽车电机百亿市场规模,前景广阔。目前新能源乘用车、客车和专用车电机价格分别在 7000 元/台、2 万元/台和 9000 元/台,我们假设乘用车电机价格年均下降 3%,商用车年均下降 5%,结合对 2020 年新能源汽车销量 200 万辆的测算,我们预计 2020 年新能源汽车电机市场规模将达 158.51 亿元,年复合增速 31.08%。

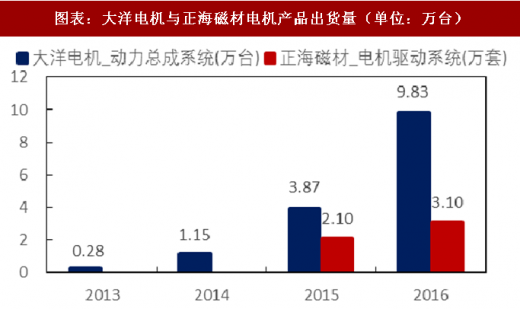

图表:大洋电机与正海磁材电机产品出货量(单位:万台)

图表来源:公开资料整理

强强联合,实现规模效应与客户共享。目前新能源汽车电机市场有三类供应商,一类是整车企业自供电机产品,如比亚迪、北汽新能源等;一类是传统电机制造商向新能源汽车电机市场转型,如大洋电机、方正电机等;一类是新兴专业新能源汽车电机制造商,如上海电驱动、上海大郡,北京精进等。近两年来,传统电机制造商为了吸收先进技术,专业电机制造商为了增加资金,同时双方实现客户共享,电机市场发生了多起股权投资案例,如大洋电机收购上海电驱动、正海磁材收购上海大郡等。我们认为,强强联合将加速技术进步,国产新能源汽车电机产品竞争力将进一步增强。

参考观研天下发布《2018年中国电机行业分析报告-市场运营态势与发展前景研究》

图表:新能源汽车电机市场股权投资案例

图表来源:公开资料整理

新能源汽车电机百亿市场规模,前景广阔。目前新能源乘用车、客车和专用车电机价格分别在 7000 元/台、2 万元/台和 9000 元/台,我们假设乘用车电机价格年均下降 3%,商用车年均下降 5%,结合对 2020 年新能源汽车销量 200 万辆的测算,我们预计 2020 年新能源汽车电机市场规模将达 158.51 亿元,年复合增速 31.08%。

图表:新能源汽车电机市场规模预测(单位:亿元)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。