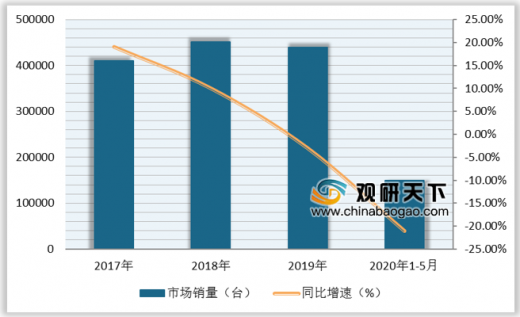

随着各地鼓励皮卡进城的新消费的启动,皮卡作为乘商结合的产品,是消费的新增长点,但现在皮卡进城进展十分缓慢。数据显示,2017-2019年我国皮卡市场销量增速逐年下滑,同比增速从19%降至-3%。2020年1-5月皮卡市场销量为149826台,同比下滑21%。

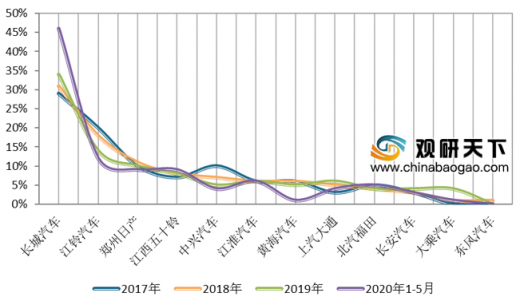

皮卡市场竞争逐步分化,从2017-2020年5月我国皮卡主要厂家销量份额占比来看,长城汽车占比最多,保持在30%左右;江铃汽车和郑州日产占比在10%左右;占比在4%-6%间的厂家中,江淮汽车稳定发展,北汽福田逐渐恢复。

据悉,2019年、2020年1-5月长城皮卡销量最高,分别为148830辆和69174辆,同比分别增长7.85%和19.86%;庆铃皮卡销量最低,分别为10558辆和3497辆,同比分别下滑30.8%和43.41%。

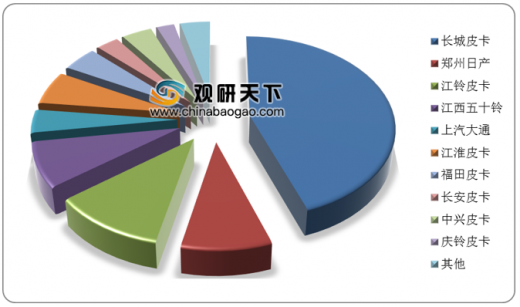

从2020年1-5月皮卡品牌工业销量占比来看,长城皮卡最受欢迎,占比多达44.6%;其次是江铃皮卡,为11.23%。

以上数据资料参考《2020年中国皮卡行业前景分析报告-行业运营现状与未来前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2017-2020年5月我国皮卡市场销量及增速

数据来源:公开资料整理

皮卡市场竞争逐步分化,从2017-2020年5月我国皮卡主要厂家销量份额占比来看,长城汽车占比最多,保持在30%左右;江铃汽车和郑州日产占比在10%左右;占比在4%-6%间的厂家中,江淮汽车稳定发展,北汽福田逐渐恢复。

2017-2020年5月我国皮卡厂家销量份额占比(%)

数据来源:公开资料整理

据悉,2019年、2020年1-5月长城皮卡销量最高,分别为148830辆和69174辆,同比分别增长7.85%和19.86%;庆铃皮卡销量最低,分别为10558辆和3497辆,同比分别下滑30.8%和43.41%。

2019年、2020年1-5月我国皮卡品牌工业销量及增速(单位:辆,%)

数据来源:公开资料整理

从2020年1-5月皮卡品牌工业销量占比来看,长城皮卡最受欢迎,占比多达44.6%;其次是江铃皮卡,为11.23%。

2020年1-5月皮卡品牌工业销量占比(%)

数据来源:公开资料整理(CMY)

以上数据资料参考《2020年中国皮卡行业前景分析报告-行业运营现状与未来前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。