参考中国报告网发布《2017-2022年中国轻卡行业市场发展现状及十三五发展规划分析报告》

根据中国汽车分类国家标准,轻型载货车(轻卡)是指公路运行时厂定最大总质量在1.8 吨至6 吨之间的载货汽车,主要用于半径500 公里以内的短距离运输,可作为城市、乡镇、农村物流运输或乡镇农村的交通工具,还可用于小型工程作业等。此外,在国外具有广泛用途和较大产销规模的皮卡(PICKUP) 在我国被纳入轻卡统计范围内。

我国经济进入21 世纪后经历高速增长10 年,轻卡市场也处于较快增长期。2009 年国家推出四万亿投资,出台汽车产业振兴调整规划,以旧换新、汽车下乡等多项政策有利轻卡,2010 年轻卡销量达202.6 万辆创历史新高。

近年来随着经济增速放缓,国四排放政策影响与淘汰黄标车力度不够等多重因素,轻卡连续3 年下滑,2016 年轻卡销量仅154.0 万辆,创近8 年新低。受河北、河南、云南和辽宁四省对皮卡进城解禁试点政策刺激,2016 年皮卡销售34.7 万辆,同比增长10.8%。扣除皮卡,2016 年轻卡销售119.3 万辆,同比下滑3.0%,较2015 年降幅有所扩大。2017 年1-4 月轻卡销售58.8 万辆,同比增长9.8%,扣除皮卡同比增长7.4%,行业迎来触底反弹。

在轻卡领域,变速箱以外部采购为主,集中度相对较高,如福田汽车、江淮汽车、东风汽车变速箱供应商主要有万里扬、法士特等,江铃汽车与一汽集团则主要是内部配套。

由于国四和国五排放不断升级要求,中高端轻卡主要限于能够自制国四和国五发动机的主流轻卡车企,如江铃、庆铃、福田的中高端轻卡都用自产柴油发动机。经济型中低端轻卡自制发动机比例较小,主要向发动机企业购买,主要供货商有云内动力、全柴动力、广西玉柴等发动机生产厂家,价格战是主要竞争方式。

根据中国汽车分类国家标准,轻型载货车(轻卡)是指公路运行时厂定最大总质量在1.8 吨至6 吨之间的载货汽车,主要用于半径500 公里以内的短距离运输,可作为城市、乡镇、农村物流运输或乡镇农村的交通工具,还可用于小型工程作业等。此外,在国外具有广泛用途和较大产销规模的皮卡(PICKUP) 在我国被纳入轻卡统计范围内。

我国经济进入21 世纪后经历高速增长10 年,轻卡市场也处于较快增长期。2009 年国家推出四万亿投资,出台汽车产业振兴调整规划,以旧换新、汽车下乡等多项政策有利轻卡,2010 年轻卡销量达202.6 万辆创历史新高。

近年来随着经济增速放缓,国四排放政策影响与淘汰黄标车力度不够等多重因素,轻卡连续3 年下滑,2016 年轻卡销量仅154.0 万辆,创近8 年新低。受河北、河南、云南和辽宁四省对皮卡进城解禁试点政策刺激,2016 年皮卡销售34.7 万辆,同比增长10.8%。扣除皮卡,2016 年轻卡销售119.3 万辆,同比下滑3.0%,较2015 年降幅有所扩大。2017 年1-4 月轻卡销售58.8 万辆,同比增长9.8%,扣除皮卡同比增长7.4%,行业迎来触底反弹。

轻卡年销量

数据来源:中国统计数据库

轻卡(不含皮卡)年销量

数据来源:中国统计数据库

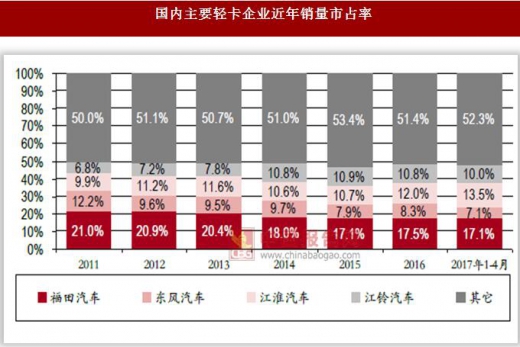

随着轻型车排放标准升级,城市物流结构的调整与用户升级的影响,轻卡销售结构朝高端化发展,进入门槛和市场集中度也在提高,北汽福田汽车、东风汽车、江淮汽车、江铃汽车四家是市场主力,近几年市占率稳定在50%左右。国内主要轻卡企业近年销量市占率

数据来源:中国统计数据库

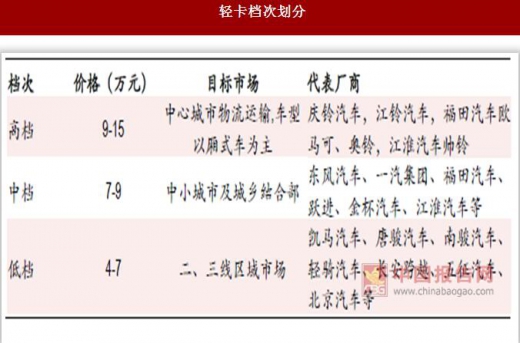

轻卡市场在2014 年国三升国四时,经济型和中端轻卡售价普遍上升2 万-3 万元,而高端轻卡价格上涨只有数千元。主打高端产品路线的江铃汽车、庆铃汽车由于产品排放达标及时,产品准备充分显著受益,市占率逐渐提升。传统的轻卡三强福田汽车、江淮汽车、东风汽车积极调整产品结构以求挽回颓势,福田汽车推出中高端品牌奥铃与欧马可,江淮汽车骏铃、帅铃主打中高端市场,东风汽车打造中高端物流新东风多利卡D 系列、凯普特N 系列车型, 从2016 年情况来看市占率均有所回升。轻卡档次划分

资料来源:中国报告网整理

从整体配套市场情况来看,轻卡车企主要从事整车的组装生产和销售工作, 除龙头车企中高端发动机主要由本企业组织生产完成,其他零配件主要由社会配套体系完成。 在轻卡领域,变速箱以外部采购为主,集中度相对较高,如福田汽车、江淮汽车、东风汽车变速箱供应商主要有万里扬、法士特等,江铃汽车与一汽集团则主要是内部配套。

主要轻卡企业变速箱配套供应商

资料来源:中国报告网整理

发动机是汽车的“心脏”,高端发动机技术引领着整个轻卡行业的发展方向。20世纪80年代后国产轻卡特别是中高端轻卡基本上都源于日系五十铃产品4JB1发动机。近年随着排放法规的升级,机型不再是对日系发动机简单的局部改进,需要全套引进外国先进机型,技术来源成为了欧美系企业,如福田康明斯ISF、江铃腾豹3.0、南京依维柯F1C等。 由于国四和国五排放不断升级要求,中高端轻卡主要限于能够自制国四和国五发动机的主流轻卡车企,如江铃、庆铃、福田的中高端轻卡都用自产柴油发动机。经济型中低端轻卡自制发动机比例较小,主要向发动机企业购买,主要供货商有云内动力、全柴动力、广西玉柴等发动机生产厂家,价格战是主要竞争方式。

国内高档轻卡主配发动机情况

资料来源:中国报告网整理

主要中低端轻卡品牌发动机配套情况

资料来源:中国报告网整理

发动机供货商中云内动力2016年全年销售各型柴油机31.7万台(含非车用发动机),同比增长45.5%,行业销量排名由2015年第七名上升至第一名,市场占有率11%。YN、100、102系列商用车柴油机排放达到国Ⅳ水平,主要配套轻卡车型,市场地位稳居前列。D系列发动机包括乘用车柴油机和高端商用车发动机,排放达到国Ⅳ、国Ⅴ水平。随着国家节能减排日渐严苛,柴油车国五政策即将实施,云内动力领先于市场排放标准发动机得到市场认可,高端发动机占比进一步提高,市场占有率有望进一步提升。资料来源:互联网、中国统计数据库、中国报告网整理、转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。