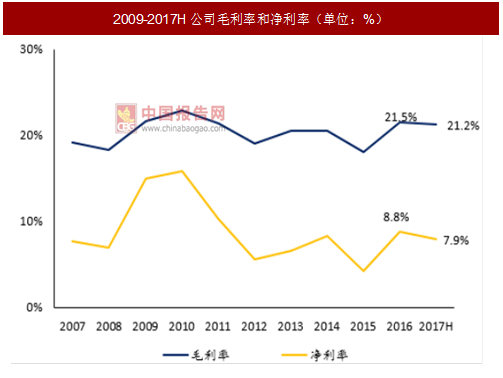

宁波华翔是国内最大民营内外饰公司,掌握德系优质客户。宁波华翔是国内规模最大的民营汽车内外饰供应商,主要客户为大众、宝马、奔驰(收入占比75%)。2017上半年营收71.2亿元,同比增26.1%,其中国内50.2亿、海外21.0亿;归母净利润3.9亿元,同比增26.1%;毛利率21.2%,净利率7.9%。

配套大众多款新车型,跟随一汽大众共同成长。公司是上汽大众、一汽大众内外饰核心供应商,配套上汽大众途观L、帕萨特等重要车型,并且2018年开始供应一汽大众多款新车,公司已经获得一汽大众全新A级SUV、AMSUV、宝来MQB、奥迪Q4、Q2、换代CC、换代朗逸、换代速腾等多个重磅新车型内外饰及金属件订单,将跟随一汽大众共同成长。

海外子公司处于持续减亏通道,预计2019年实现盈利。2013年公司收购德国HIB基础上设立子公司德国华翔,借此成功拓展以BMW和奔驰为代表的国际主流车厂。但由于产品质量事故及工厂搬迁等原因,近年来德国华翔持续亏损,2015/2016年分别亏损4.1/2.3亿人民币。德国营收端201/2018年部分项目停产导致营收下滑,随着新项目量产2019年后营收将快速恢复;净利润端,德国华翔2017H亏损1550万欧,预计2017全年亏损1100万欧、2018年微亏、2019年可以贡献业绩。

定增扩产先进产能,保障中长期发展。

公司2016年12月10日公告董事会决议,拟以不低于21.40元/股(考虑分红后价格调整为21.25元/股)定增募集资金25亿元,主要投资热成型轻量化、轿车用新材料、内饰产线技改、汽车电子研发中心技改四大项目,公司预计达产后将新增销售额36.6亿元、利润总额7.3亿元,相比2016年营收将增长29%、利润总额增长55%,募投项目对公司弹性较大。

参考中国报告网发布《2017-2022年中国汽车装饰件行业市场发展现状及十三五市场商机分析报告》

国内受益大众新车周期,海外减亏成效渐显。

宁波华翔是国内最有竞争力的内外饰企业之一,国内业务产能陆续投产,在手大众系订单充足,对业绩有较大弹性。海外业务整合持续推进,预计2018年德国华翔可接近盈亏平衡。不考虑定增,当前股价对应2017年利润仅10.9倍市盈率,在汽车板块中估值优势显著。预计2017-2019年EPS分别为1.86/2.28/2.76元,维持“增持”评级。

风险提示:行业销量下滑,德国子公司亏损超预期

配套大众多款新车型,跟随一汽大众共同成长。公司是上汽大众、一汽大众内外饰核心供应商,配套上汽大众途观L、帕萨特等重要车型,并且2018年开始供应一汽大众多款新车,公司已经获得一汽大众全新A级SUV、AMSUV、宝来MQB、奥迪Q4、Q2、换代CC、换代朗逸、换代速腾等多个重磅新车型内外饰及金属件订单,将跟随一汽大众共同成长。

海外子公司处于持续减亏通道,预计2019年实现盈利。2013年公司收购德国HIB基础上设立子公司德国华翔,借此成功拓展以BMW和奔驰为代表的国际主流车厂。但由于产品质量事故及工厂搬迁等原因,近年来德国华翔持续亏损,2015/2016年分别亏损4.1/2.3亿人民币。德国营收端201/2018年部分项目停产导致营收下滑,随着新项目量产2019年后营收将快速恢复;净利润端,德国华翔2017H亏损1550万欧,预计2017全年亏损1100万欧、2018年微亏、2019年可以贡献业绩。

定增扩产先进产能,保障中长期发展。

公司2016年12月10日公告董事会决议,拟以不低于21.40元/股(考虑分红后价格调整为21.25元/股)定增募集资金25亿元,主要投资热成型轻量化、轿车用新材料、内饰产线技改、汽车电子研发中心技改四大项目,公司预计达产后将新增销售额36.6亿元、利润总额7.3亿元,相比2016年营收将增长29%、利润总额增长55%,募投项目对公司弹性较大。

参考中国报告网发布《2017-2022年中国汽车装饰件行业市场发展现状及十三五市场商机分析报告》

国内受益大众新车周期,海外减亏成效渐显。

宁波华翔是国内最有竞争力的内外饰企业之一,国内业务产能陆续投产,在手大众系订单充足,对业绩有较大弹性。海外业务整合持续推进,预计2018年德国华翔可接近盈亏平衡。不考虑定增,当前股价对应2017年利润仅10.9倍市盈率,在汽车板块中估值优势显著。预计2017-2019年EPS分别为1.86/2.28/2.76元,维持“增持”评级。

风险提示:行业销量下滑,德国子公司亏损超预期

图:公司股权结构

图:2016年宁波华翔前五大客户(单位:%)

图:2007-2017H公司营收及增速(单位:亿元,%)

图:2007-2017H公司归母净利润及增速(单位:亿元,%)

图:2011-2016公司营收分产品结构(单位:%)

图:2009-2017H公司毛利率和净利率(单位:%)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。