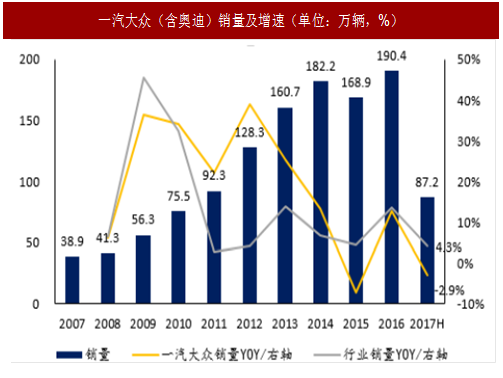

一汽大众2014年后停滞不前,份额持续下降。

一汽大众曾经打造了数款“经典车型”,如捷达、宝来、高尔夫等国民车,拥有广泛的客户基础,奥迪A6更是作为“官车”代表、横扫大中型豪华车市场,一汽大众(含奥迪)在国内乘用车的市占率最高达到9.0%(2014年)。

但2014年后轿车市场增速大幅放缓,大众持股比例过低(仅40%)导致外方不愿投入资源、车型引进滞后、内部管理效率低下等问题逐渐显现,车型竞争力迅速下滑、销量徘徊不前,市占率也出现连续3年下降。

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

一汽大众曾经打造了数款“经典车型”,如捷达、宝来、高尔夫等国民车,拥有广泛的客户基础,奥迪A6更是作为“官车”代表、横扫大中型豪华车市场,一汽大众(含奥迪)在国内乘用车的市占率最高达到9.0%(2014年)。

但2014年后轿车市场增速大幅放缓,大众持股比例过低(仅40%)导致外方不愿投入资源、车型引进滞后、内部管理效率低下等问题逐渐显现,车型竞争力迅速下滑、销量徘徊不前,市占率也出现连续3年下降。

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

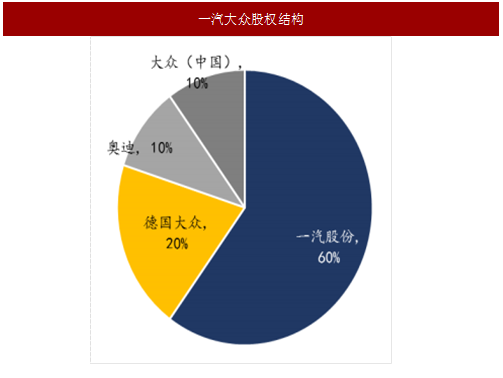

图:一汽大众股权结构

表:一汽大众和上汽大众产品线对比(截止2017.6)

图:一汽大众(含奥迪)销量及增速(单位:万辆,%)

图:一汽大众(含奥迪)市占率(单位:%)

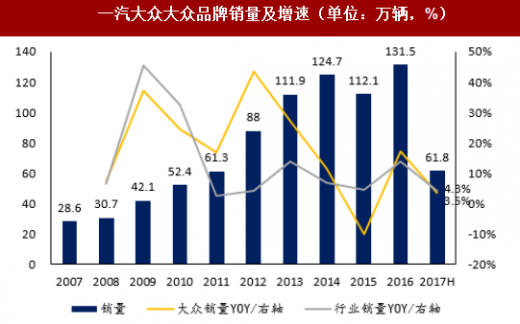

图:一汽大众大众品牌销量及增速(单位:万辆,%)

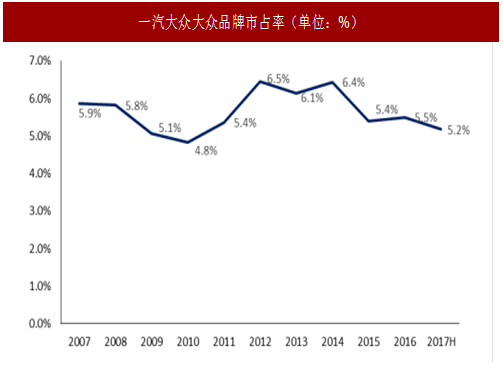

图:一汽大众大众品牌市占率(单位:%)

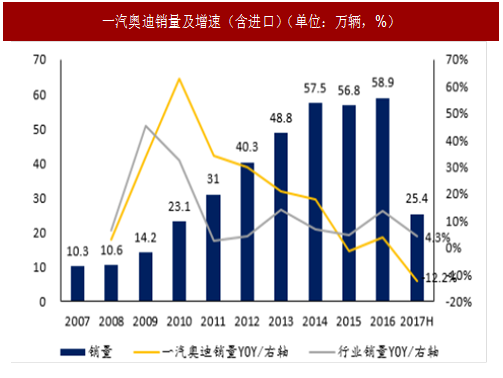

图:一汽奥迪销量及增速(含进口)(单位:万辆,%)

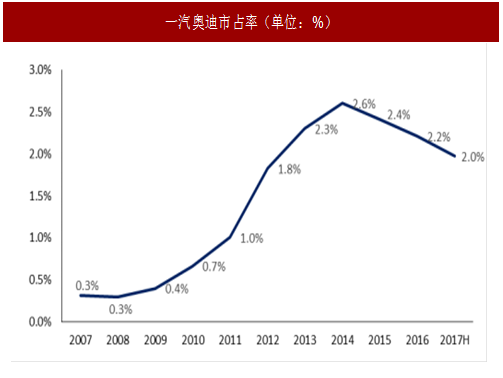

图:一汽奥迪市占率(单位:%)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。