一汽自主发展缓慢,错过黄金时期。

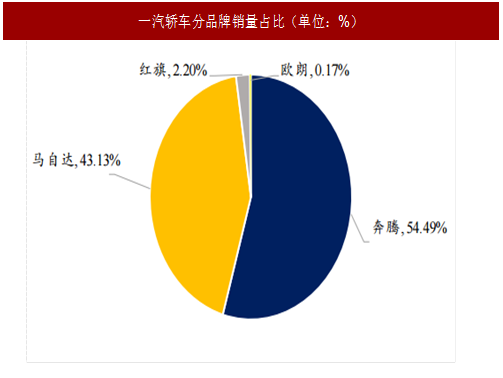

一汽轿车是一汽集团在A股的上市公司,也是集团自主品牌的主要载体,目前有奔腾、红旗和欧朗三大品牌,其中欧朗在集团旗下,红旗则于2016年11月剥离给集团、以减少对上市公司盈利的拖累。2016年一汽奔腾销售10.7万辆,同比-29.3%,一汽红旗销售4800辆,同比-4%,在车市欣欣向荣的2016年,一汽自主销量仍然低迷,考虑到今明两年行业增速放缓,以及上汽、广汽、长城、吉利产销规模和产品结构的快速扩张,一汽几乎错过了自主品牌发展的黄金时期。

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

注:一汽自主销量包括奔腾、红旗、欧朗,其中奔腾占96%

一汽轿车是一汽集团在A股的上市公司,也是集团自主品牌的主要载体,目前有奔腾、红旗和欧朗三大品牌,其中欧朗在集团旗下,红旗则于2016年11月剥离给集团、以减少对上市公司盈利的拖累。2016年一汽奔腾销售10.7万辆,同比-29.3%,一汽红旗销售4800辆,同比-4%,在车市欣欣向荣的2016年,一汽自主销量仍然低迷,考虑到今明两年行业增速放缓,以及上汽、广汽、长城、吉利产销规模和产品结构的快速扩张,一汽几乎错过了自主品牌发展的黄金时期。

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

图:一汽轿车历年销量及增速(单位:亿元,%)

图:一汽轿车分品牌销量占比(单位:%)

图:一汽自主历年销量及增速(单位:万台,%)

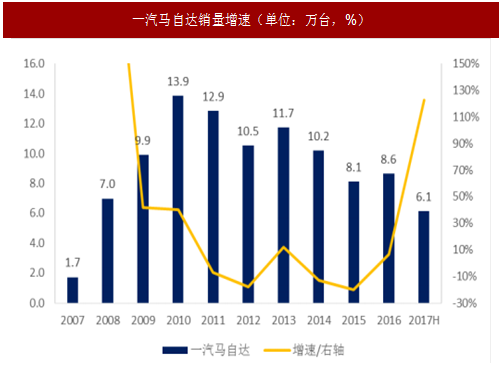

图:一汽马自达销量增速(单位:万台,%)

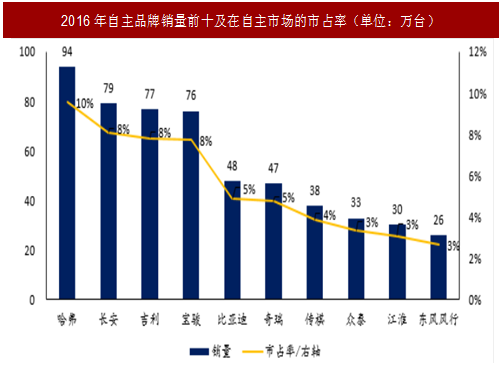

图:2016年自主品牌销量前十及在自主市场的市占率(单位:万台)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。