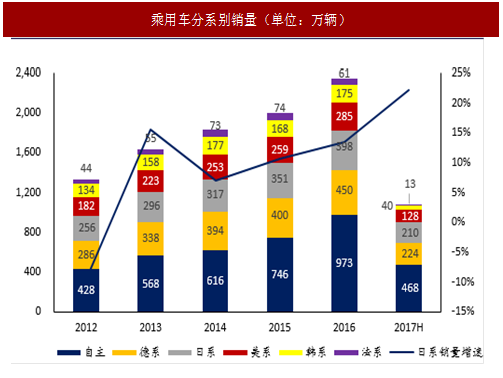

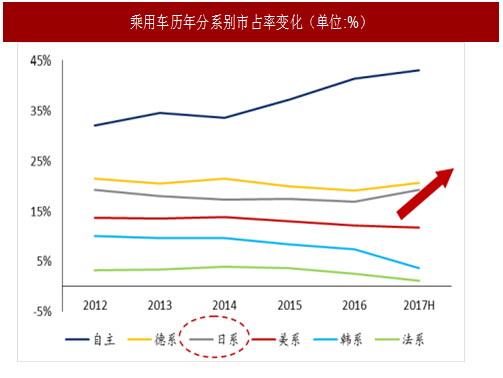

日系车处于中长期上升通道。日系车2016年在华销售398.3万辆,同比增13.5%。2012年日系车销量因政治事件导致销量异常大幅下滑,但2013-2016年日系车销量均保持10-20%增速,份额有所恢复。

2017上半年销量更是逆市大增20%以上,除了政治事件扰动因素退出以外,更重要的是日系品牌对中国市场的重视度提升,针对性投放多款有竞争力车型。考虑到日系品牌全球性较强的竞争力,预计未来几年日系车市占率将持续上升。

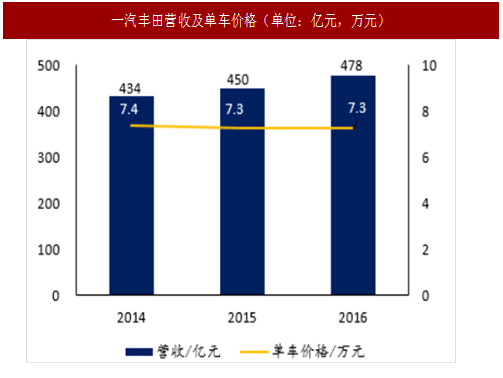

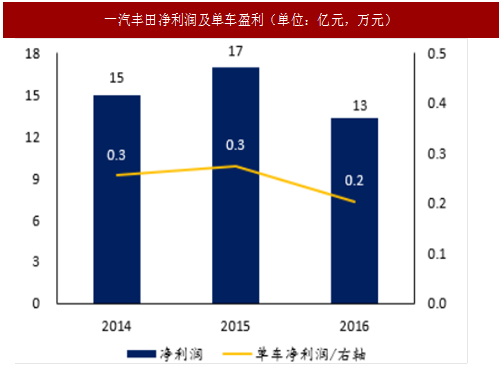

丰田在中国的战略由保守转向积极。丰田在华与一汽集团拥有三家50:50的合资公司,分别为天津一汽丰田、长春一汽丰田、成都一汽丰田,其中天津一汽丰田是主要销售及利润来源。一汽丰田2016年销量达到65.9万辆,同比增长6.6%,出于多方面的原因,历史上丰田在中国的战略一直较为保守,对盈利的追求重于销量,虽然规模增长缓慢,但产品力强劲、渠道盈利丰厚。

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

2016年以来,随着一汽丰田、广汽丰田新工厂的建设,丰田在中国的战略变得更加积极。一汽丰田销售总经理姜君表示“一汽丰田将重建具有职业领军才能的出售体制,向攻击型出售改变。从2018年开端,跟着TNGA渠道的导入,一汽丰田将迎来高速增加。”。

丰田深厚的底蕴是战略成功的保证。考虑国家对油耗、新能源的要求,以及丰田的新能源技术路径,预计丰田仍将以小型车战略、涡轮增压技能、混合动力车型为主。不管在传统动力仍是新能源范畴,抑或是在“小型车战略”与“大型车”之间,一汽丰田旗下商品线都将会有满足的竞争力,然后取得更大的市场份额。

在技术层面,一汽丰田卡罗拉双擎现已上市,国产油电混合动力系统,与传统燃油车价差仅1-2万元,但百公里油耗低至4L,月销4-5000台,占卡罗拉整体销量仅1/5。后续,丰田将覆盖双擎、自然吸气、涡轮增压、插电式混合动力、纯电动5大技术平台,其间卡罗拉插电混动版车型将于2018年进入中国市场。

未来四年将投放12款新车。随着一汽丰田向攻击型战略转变,其将在2016-2020年推出15款车型(包含全新车型和换代/改款车型)。除了已上市的新卡罗拉、新威驰、新RAV4,还将有12款新车推出。一汽丰田引入TNGA平台后推出的首款车——C-HR计划于2018年年中上市,预计同样基于TNGA平台打造的全新Avalon(锐志换代)将于2018年中期之后国内投产。

2017上半年销量更是逆市大增20%以上,除了政治事件扰动因素退出以外,更重要的是日系品牌对中国市场的重视度提升,针对性投放多款有竞争力车型。考虑到日系品牌全球性较强的竞争力,预计未来几年日系车市占率将持续上升。

图:乘用车分系别销量(单位:万辆)

图:乘用车历年分系别市占率变化(单位:%)

丰田在中国的战略由保守转向积极。丰田在华与一汽集团拥有三家50:50的合资公司,分别为天津一汽丰田、长春一汽丰田、成都一汽丰田,其中天津一汽丰田是主要销售及利润来源。一汽丰田2016年销量达到65.9万辆,同比增长6.6%,出于多方面的原因,历史上丰田在中国的战略一直较为保守,对盈利的追求重于销量,虽然规模增长缓慢,但产品力强劲、渠道盈利丰厚。

图:一汽丰田营收及单车价格(单位:亿元,万元)

图:一汽丰田净利润及单车盈利(单位:亿元,万元)

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

2016年以来,随着一汽丰田、广汽丰田新工厂的建设,丰田在中国的战略变得更加积极。一汽丰田销售总经理姜君表示“一汽丰田将重建具有职业领军才能的出售体制,向攻击型出售改变。从2018年开端,跟着TNGA渠道的导入,一汽丰田将迎来高速增加。”。

图:一汽丰田历年销量及增速(单位:万辆,%)

图:2016年一汽丰田销量结构(单位:万辆,%)

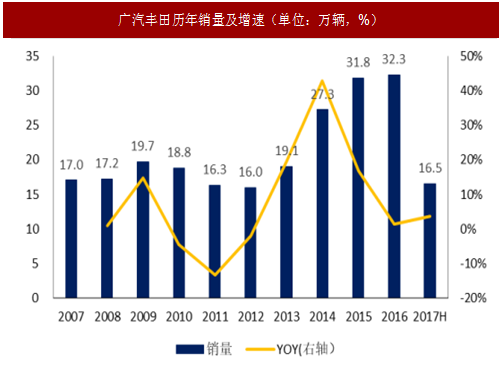

图:广汽丰田历年销量及增速(单位:万辆,%)

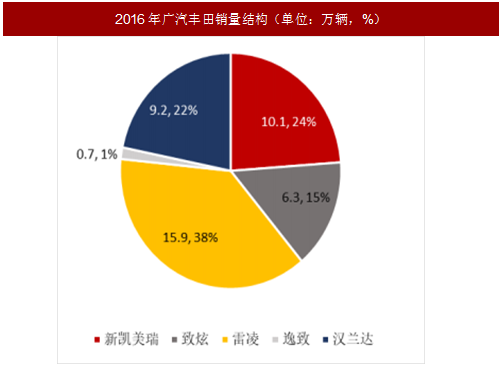

图:2016年广汽丰田销量结构(单位:万辆,%)

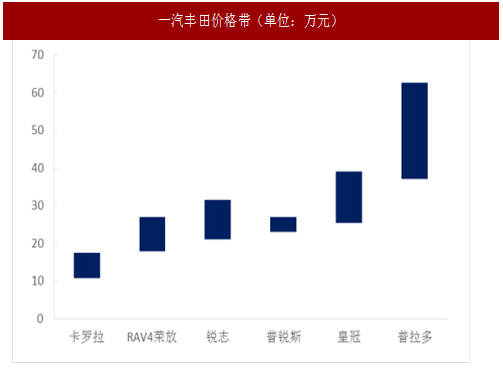

图:一汽丰田价格带(单位:万元)

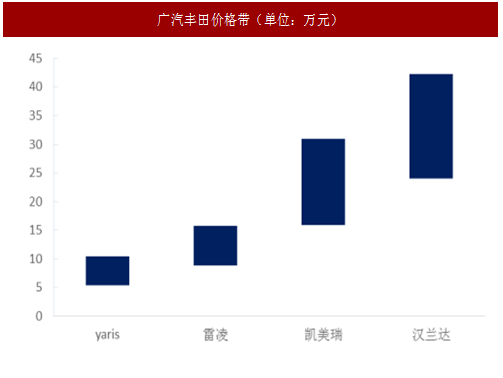

图:广汽丰田价格带(单位:万元)

丰田深厚的底蕴是战略成功的保证。考虑国家对油耗、新能源的要求,以及丰田的新能源技术路径,预计丰田仍将以小型车战略、涡轮增压技能、混合动力车型为主。不管在传统动力仍是新能源范畴,抑或是在“小型车战略”与“大型车”之间,一汽丰田旗下商品线都将会有满足的竞争力,然后取得更大的市场份额。

在技术层面,一汽丰田卡罗拉双擎现已上市,国产油电混合动力系统,与传统燃油车价差仅1-2万元,但百公里油耗低至4L,月销4-5000台,占卡罗拉整体销量仅1/5。后续,丰田将覆盖双擎、自然吸气、涡轮增压、插电式混合动力、纯电动5大技术平台,其间卡罗拉插电混动版车型将于2018年进入中国市场。

图:丰田的动力总成技术大幅丰富

图:TNGA平台将大幅提升丰田成型的竞争力

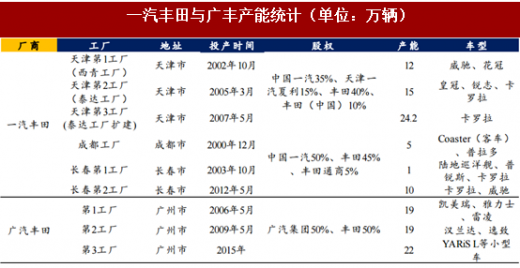

产能准备就绪,TNGA平台竞争力突出。一汽丰田新一生产线在天津泰达工厂开工建造,规划年产能20万辆,一期产能将达到10万辆/年,计划于2018年6月投产。新一代生产线将选用TNGA平台(ToyotaNewGlobalArchitecture),有望在新能源范畴推出更多车型,丰厚商品矩阵。

表:一汽丰田与广丰产能统计(单位:万辆)

未来四年将投放12款新车。随着一汽丰田向攻击型战略转变,其将在2016-2020年推出15款车型(包含全新车型和换代/改款车型)。除了已上市的新卡罗拉、新威驰、新RAV4,还将有12款新车推出。一汽丰田引入TNGA平台后推出的首款车——C-HR计划于2018年年中上市,预计同样基于TNGA平台打造的全新Avalon(锐志换代)将于2018年中期之后国内投产。

图:小型SUVC-HR

图:大中型轿车Avalon

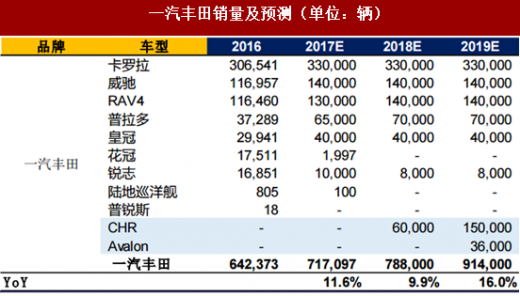

表:一汽丰田销量及预测(单位:辆)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。