投放十余款新车,一汽集团开启波澜壮阔的新品周期:

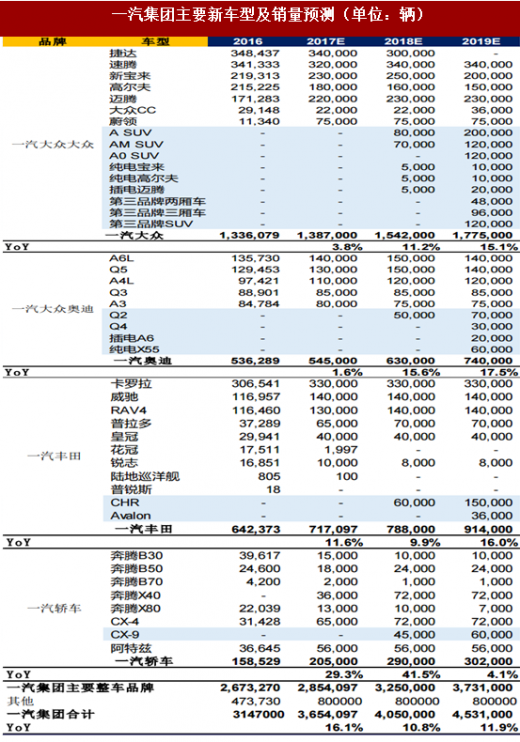

一汽大众补齐SUV产品线。2017H一汽大众(含奥迪)销售整车87.2万辆,同比增长-2.9%,连续3年低于行业增速。

由于大众持股比例过低,过去几年合资公司车型引进缓慢,导致一汽大众品牌竟无一款SUV,奥迪的车型也严重老化。但明后两年,一汽大众将开启新一轮产品周期并成立全新的第三品牌,累计投放十余款新车(包括五款全新SUV),表现值得期待。

一汽奥迪触底反弹,强势回归。

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

2017H一汽大众奥迪销售25.4万辆,同比降-12.2%,连续3年低于行业增速,霸主地位岌岌可危,核心原因在于相比竞品的全新系列车型,奥迪产品线相对老旧。2017年底至2019年,奥迪将投放国产Q2、Q4、换代Q3、Q5、A6等多款车型,销量有望实现反转。

丰田战略性发力国内市场。

由于省油、耐用的特点,日系车的竞争力近年开始显现,上半年日系销售210万辆,同比增长20%以上,显著高于行业。一汽丰田2016年销量65.9万辆,同比增长6.6%,由于诸多因素影响,过去几年丰田在中国的战略一直较为保守,2016年以来随着新工厂的建设,丰田在中国的战略变得积极。

一汽产业链全面受益,盈利与估值双击。一汽集团即将进入持续2年的新品周期,一汽集团的困境反转也将带动相关零部件的投资机会,重点推荐新车配套比例大、盈利弹性高的星宇股份(601799)、精锻科技(300258),和基本面边际改善、估值弹性高的宁波华翔(002048)、一汽富维(600742),建议关注受益一汽集团整体改善的一汽轿车(000800)。

注:富奥股份、一汽富维、星宇股份的大众占比为一汽大众在公司营收占比,精锻科技、新坐标、华域科技的大众占比为南北大众在公司营收占比。精锻科技占比数据为估算,其余来自近年公告。市值等数据截止20170828

注:富奥股份、一汽富维、星宇股份的大众占比为一汽大众在公司营收占比,精锻科技、新坐标、华域科技的大众占比为南北大众在公司营收占比。精锻科技占比数据为估算,其余来自近年公告。市值等数据截止20170828

一汽大众补齐SUV产品线。2017H一汽大众(含奥迪)销售整车87.2万辆,同比增长-2.9%,连续3年低于行业增速。

由于大众持股比例过低,过去几年合资公司车型引进缓慢,导致一汽大众品牌竟无一款SUV,奥迪的车型也严重老化。但明后两年,一汽大众将开启新一轮产品周期并成立全新的第三品牌,累计投放十余款新车(包括五款全新SUV),表现值得期待。

一汽奥迪触底反弹,强势回归。

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

2017H一汽大众奥迪销售25.4万辆,同比降-12.2%,连续3年低于行业增速,霸主地位岌岌可危,核心原因在于相比竞品的全新系列车型,奥迪产品线相对老旧。2017年底至2019年,奥迪将投放国产Q2、Q4、换代Q3、Q5、A6等多款车型,销量有望实现反转。

丰田战略性发力国内市场。

由于省油、耐用的特点,日系车的竞争力近年开始显现,上半年日系销售210万辆,同比增长20%以上,显著高于行业。一汽丰田2016年销量65.9万辆,同比增长6.6%,由于诸多因素影响,过去几年丰田在中国的战略一直较为保守,2016年以来随着新工厂的建设,丰田在中国的战略变得积极。

表:一汽集团主要新车型及销量预测(单位:辆)

一汽产业链全面受益,盈利与估值双击。一汽集团即将进入持续2年的新品周期,一汽集团的困境反转也将带动相关零部件的投资机会,重点推荐新车配套比例大、盈利弹性高的星宇股份(601799)、精锻科技(300258),和基本面边际改善、估值弹性高的宁波华翔(002048)、一汽富维(600742),建议关注受益一汽集团整体改善的一汽轿车(000800)。

表:一汽集团产业链梳理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。