1.国内TPMS市场空间测算

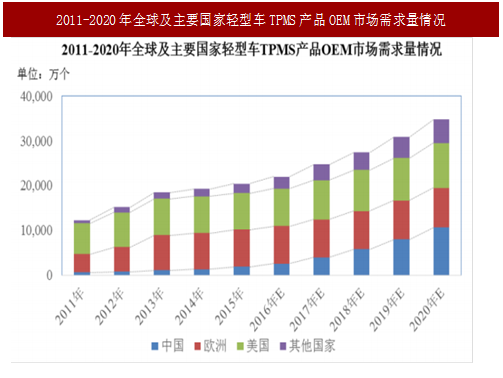

根据数据显示,2015年,全球轻型TPMS产品OEM市场规模达到2.04亿个,2011年至2015年的复合增长率达到13.47%,未来预计2020年全球轻型车TPMS在OEM市场的需求量有望达到3.48亿个,中国市场潜力巨大。

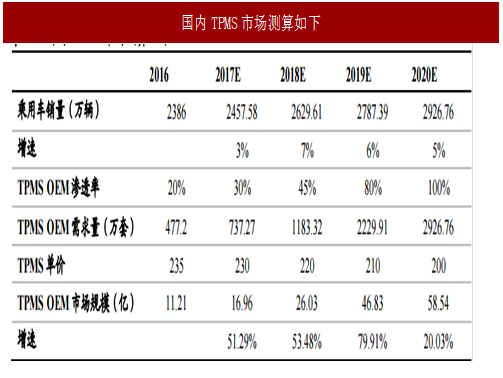

我们对国内TPMS市场空间规模测算如下:预计到2020年,国内TPMSOEM市场规模将接近60亿人民币。

2.观点总结

TPMS行业为政策强相关行业,国内强标推出预期逐步强化。

TPMS为继ABS、安全气囊后的第三大汽车安全系统。从TPMS行业发展进程来看,TPMS行业的主要推动力为各国及地区的法规政策,TPMS行业的出货量与各国出台政策息息相关。

目前美国、欧盟、韩国及中国台湾等均已出台TPMS强制标准,而中国TPMS强制标准在06年就已开始启动,并于2016年9月份送审国标委。我们认为,国内TPMS强标有望在今年年内推出,且标准要求相比国际主流更高,届时将大力推动国内TPMS行业发展,拥有成熟技术及生产规模的行业龙头有望率先受益。

国际TPMS行业格局垄断度较高,国内国产替代化进程加速。

TPMS行业发展趋势:国际新态势为气门嘴+TPMS,国内从性价比角度而言更加考虑国产厂商。

我们认为,气门嘴转型而来的拥有气门嘴+TPMS能力的企业由于技术和客户储备优势,同时熟悉轮胎技术和市场环境,往往比传统汽车行业切入而来的企业享有更高的毛利率,因此看好气门嘴+TPMS的结合将成为TPMS行业未来发展的新态势;而在国内TPMS市场,国产厂商与国外厂商技术差距以逐渐缩短,伴随着反应速度、产业链本地化及价格红利等因素的进一步扩大,未来拥有核心技术和成熟规模的国产TPMS厂商将有望获得更高的市场份额。

根据数据显示,2015年,全球轻型TPMS产品OEM市场规模达到2.04亿个,2011年至2015年的复合增长率达到13.47%,未来预计2020年全球轻型车TPMS在OEM市场的需求量有望达到3.48亿个,中国市场潜力巨大。

图:2011-2020年全球及主要国家轻型车TPMS产品OEM市场需求量情况

我们对国内TPMS市场空间规模测算如下:预计到2020年,国内TPMSOEM市场规模将接近60亿人民币。

表:国内TPMS市场测算如下

2.观点总结

TPMS行业为政策强相关行业,国内强标推出预期逐步强化。

TPMS为继ABS、安全气囊后的第三大汽车安全系统。从TPMS行业发展进程来看,TPMS行业的主要推动力为各国及地区的法规政策,TPMS行业的出货量与各国出台政策息息相关。

目前美国、欧盟、韩国及中国台湾等均已出台TPMS强制标准,而中国TPMS强制标准在06年就已开始启动,并于2016年9月份送审国标委。我们认为,国内TPMS强标有望在今年年内推出,且标准要求相比国际主流更高,届时将大力推动国内TPMS行业发展,拥有成熟技术及生产规模的行业龙头有望率先受益。

国际TPMS行业格局垄断度较高,国内国产替代化进程加速。

参考中国报告网发布《2018-2023年中国汽车市场发展现状与投资前景评估报告》

TPMS的产业链主要分为上游芯片制造封测及电池、中游模组厂及下游整车厂等环节。在上游芯片环节,具备核心竞争力的解决方案基本由英飞凌、NXP及通用等巨头厂商垄断,而在模组环节,以Sensata、Pacific、大陆、Huf、TRW等欧美厂商基本瓜分主要市场份额;而在国内市场,国内TPMS行业规模化的公司不多,只有少数厂商具备配套供应能力,未来随着国内政策推行及市场需求的进一步提升,国内厂商与国外厂商差距正在逐步缩短,以保隆科技为首的国产大平台模组厂有望在国内市场爆发的浪潮中成为行业白马,进一步加速国产替代化进程。TPMS行业发展趋势:国际新态势为气门嘴+TPMS,国内从性价比角度而言更加考虑国产厂商。

我们认为,气门嘴转型而来的拥有气门嘴+TPMS能力的企业由于技术和客户储备优势,同时熟悉轮胎技术和市场环境,往往比传统汽车行业切入而来的企业享有更高的毛利率,因此看好气门嘴+TPMS的结合将成为TPMS行业未来发展的新态势;而在国内TPMS市场,国产厂商与国外厂商技术差距以逐渐缩短,伴随着反应速度、产业链本地化及价格红利等因素的进一步扩大,未来拥有核心技术和成熟规模的国产TPMS厂商将有望获得更高的市场份额。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。