汽车玻璃是通过在加热炉内将玻璃加热到接近软化温度,然后将玻璃迅速送入不同冷却强度的风栅中,对玻璃进行不均匀冷却,使玻璃主视区与周边区产生不同的应力。目前,我国汽车玻璃主要分为夹层玻璃,钢化玻璃和区域钢化玻璃。但是按所在的位置不同也分为:前挡风玻璃,侧窗玻璃,后挡风玻璃和天窗玻璃四种。

2012-2019年,随着国民经济持续发展和居民生活消费水平的提高,我国汽车玻璃行业规模持续扩大,2018年中国汽车玻璃行业市场规模达194.83亿元,同比增长3.42%;2019年市场规模将达到**亿元。

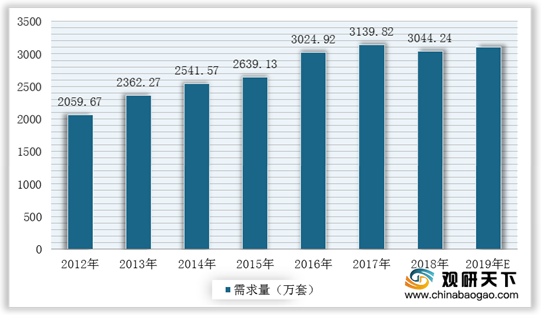

在需求量方面,由于国内外车市景气下滑以及部分海外汽车厂商撤离中国生产线,2018年后我国汽车玻璃需求开始回落,市场需求为3044.24万套,2019年接近3000万套左右。

在市场竞争方面,我国汽车玻璃行业集中度高,市场呈现寡头竞争格局。根据数据显示,2019年,福耀玻璃占据整个汽车玻璃行业的半壁江山,市场份额为50%;其次是信义玻璃,占据了21%的市场份额,两者合计市场份额为71%。

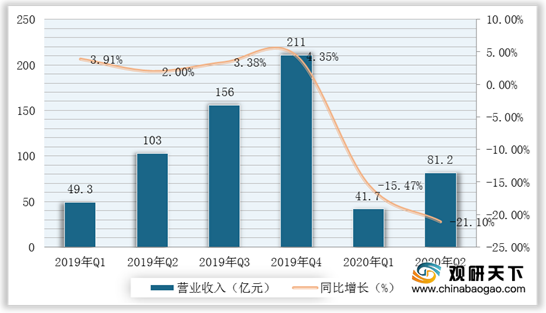

其中,福耀玻璃2020年上半年受疫情以及汽车行业持续负增长的影响,导致营业收入与汽车玻璃销售收入下降。数据显示,2020年上半年,福耀玻璃营业收入约81.2亿元,同比下降21.1%。

相关行业分析报告参考《2020年中国汽车玻璃产业分析报告-市场深度调研与发展规划趋势》。

汽车玻璃行业分类

数据来源:公开资料整理

2012-2019年,随着国民经济持续发展和居民生活消费水平的提高,我国汽车玻璃行业规模持续扩大,2018年中国汽车玻璃行业市场规模达194.83亿元,同比增长3.42%;2019年市场规模将达到**亿元。

2012-2019年中国汽车玻璃行业市场规模以及预测情况

数据来源:公开资料整理

在需求量方面,由于国内外车市景气下滑以及部分海外汽车厂商撤离中国生产线,2018年后我国汽车玻璃需求开始回落,市场需求为3044.24万套,2019年接近3000万套左右。

2012-2019年中国汽车玻璃需求量及预测情况

数据来源:公开资料整理

在市场竞争方面,我国汽车玻璃行业集中度高,市场呈现寡头竞争格局。根据数据显示,2019年,福耀玻璃占据整个汽车玻璃行业的半壁江山,市场份额为50%;其次是信义玻璃,占据了21%的市场份额,两者合计市场份额为71%。

中国汽车玻璃行业竞争格局

数据来源:公开资料整理

其中,福耀玻璃2020年上半年受疫情以及汽车行业持续负增长的影响,导致营业收入与汽车玻璃销售收入下降。数据显示,2020年上半年,福耀玻璃营业收入约81.2亿元,同比下降21.1%。

2019-2020年Q2福耀玻璃营业收入及增长情况

数据来源:福耀玻璃公司公告

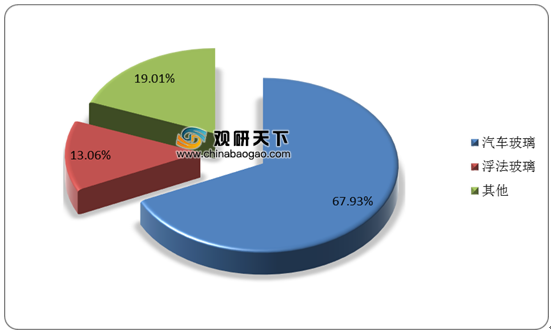

福耀玻璃营业收入构成

数据来源:福耀玻璃公司公告(WYD)

相关行业分析报告参考《2020年中国汽车玻璃产业分析报告-市场深度调研与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。