参考观研天下发布《2018年中国新能源公交车市场分析报告-行业深度调研与发展趋势预测》

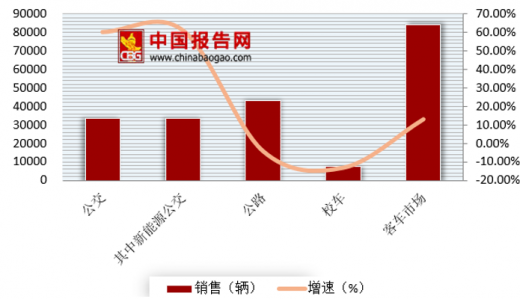

公交是现阶段新能源客车需求主体,15年开始,公交车成品油涨价补助与新能源推广数量挂钩,电动化率大幅提升。17年1-11月新能源客车中公交客车销量占比已达70%,是现阶段需求主体。

新能源公交车的异军突起不仅来源于顶层政策的支持,也得益于各地方政府的扶持政策。在2018年上半年,尽管整体新能源补贴呈现保守态势,但是一些地方政府对于交通运输领域的新能源车辆依然保持了积极的态度。

1、发展现状

新能源公交是客车市场中增幅最大的细分市场,是推动客车市场增长的最大动力。根据数据显示,2018年1-6月新能源公交销量33401辆,同比增长61%,是客车市场中增幅最大的细分市场。

目前的新能源公交车仍然在面临包括配套设施落后、标准制定滞后、运营及维修保养成本高、商业应用模式少等诸多困境,其中尤其值得关注的是财政补贴退坡和地方债监管趋严所带来的影响。

2、市场保有量

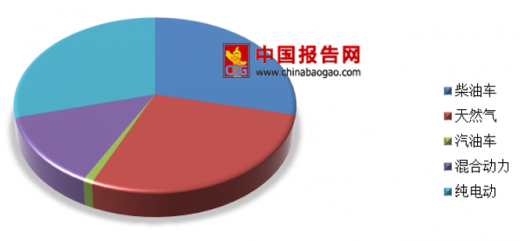

近年来随着经济发展和政策支持,保有量持续提升,截止到2017年底,公交车保有量已经达到了65.1万台。目前在运营的公交车,新能源占比持续提升,截止到2017年底,纯电动公交占比达到26.3%,混合动力公交车占比13.2%,分别比2016年同期高出10.7和1.7个百分点。随着新能源公交车的推广,未来新能源公交车在公交车保有量中的占比将持续提高。

3、市场格局

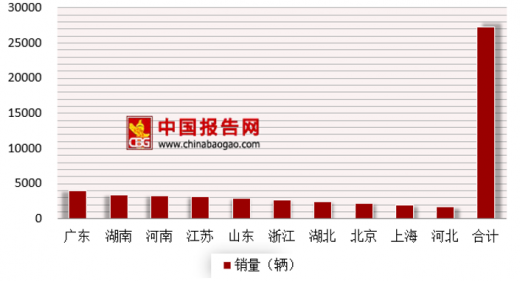

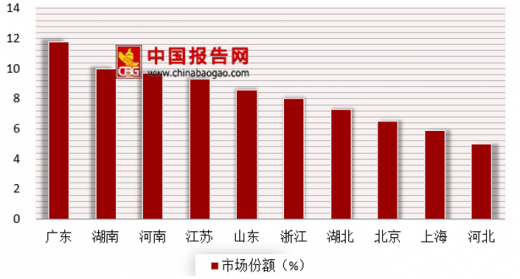

2018年1-6月新能源公交客车销量流向分布不均,主前10名主流区域市场垄断程度82.2%。其中广东和湖南是销售的主流区域,分别占比11.8%和10%。

公交是现阶段新能源客车需求主体,15年开始,公交车成品油涨价补助与新能源推广数量挂钩,电动化率大幅提升。17年1-11月新能源客车中公交客车销量占比已达70%,是现阶段需求主体。

新能源公交车的异军突起不仅来源于顶层政策的支持,也得益于各地方政府的扶持政策。在2018年上半年,尽管整体新能源补贴呈现保守态势,但是一些地方政府对于交通运输领域的新能源车辆依然保持了积极的态度。

1、发展现状

新能源公交是客车市场中增幅最大的细分市场,是推动客车市场增长的最大动力。根据数据显示,2018年1-6月新能源公交销量33401辆,同比增长61%,是客车市场中增幅最大的细分市场。

2018年1-6月我国新能源公交累计销售情况

目前的新能源公交车仍然在面临包括配套设施落后、标准制定滞后、运营及维修保养成本高、商业应用模式少等诸多困境,其中尤其值得关注的是财政补贴退坡和地方债监管趋严所带来的影响。

2、市场保有量

近年来随着经济发展和政策支持,保有量持续提升,截止到2017年底,公交车保有量已经达到了65.1万台。目前在运营的公交车,新能源占比持续提升,截止到2017年底,纯电动公交占比达到26.3%,混合动力公交车占比13.2%,分别比2016年同期高出10.7和1.7个百分点。随着新能源公交车的推广,未来新能源公交车在公交车保有量中的占比将持续提高。

2017年公交车保有量中燃料结构

数据来源:公开数据整理

3、市场格局

2018年1-6月新能源公交客车销量流向分布不均,主前10名主流区域市场垄断程度82.2%。其中广东和湖南是销售的主流区域,分别占比11.8%和10%。

2018年1-6月主流区域新能源公交客车销量分布

数据来源:公开数据整理

2018年1-6月主流区域新能源公交客车销量占比情况

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。