自主零部件供应商与海外零部件巨头体量差距大:近年中国零部件供应商随中国汽车工业发展开始逐步迈入快车道。然而中国零部件“巨头”们与世界级零部件供应商规模相差甚大,其中 TOP 100、TOP 50、TOP 1 与全球相比,对应营收不足其 10%、11%、28%。

参考中国报告网发布《2017-2022年中国汽车零部件市场发展现状及投资规划研究报告》

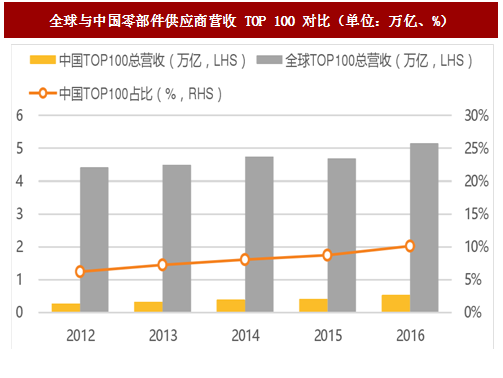

TOP 100

仅为世界巨头体量的 10%。2016 年,全球汽车零部件供应商 TOP 100 营收合计已经超过 5.1 万亿元,占世界汽车零部件行业市场规模比约 41.8%。中国汽车零部件行业规模扩张较快,百强合计营收规模自 2012 年 0.3 万亿元增长至 2015 年的 0.4 万亿元,CAGR 达 14.3%;2016 年,自主零部件龙头业绩步入快车道,TOP 100 营收合计同比增加 27.5%。但中国零部件供应商与世界巨头间的差距依旧巨大,中国百强零部件供应商合计营收仅为世界百强合计营收的 10.1%。

图:全球与中国零部件供应商营收 TOP 100 对比(单位:万亿、%)

参考中国报告网发布《2017-2022年中国汽车零部件市场发展现状及投资规划研究报告》

TOP 50

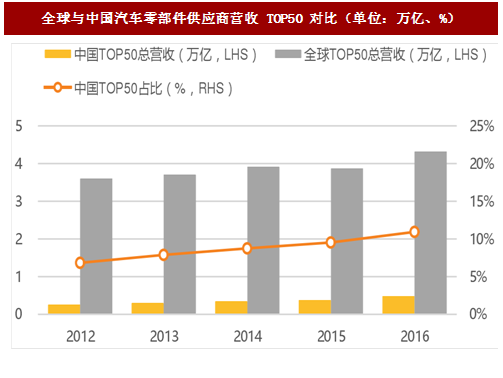

不足世界 TOP 50 的 11%。2016 年,中国零部件供应商 TOP 50 合计营收规模达 4,720.1 亿元,占整个中国汽车零部件市场的 14.8%;然而,与全球汽车零部件供应商 TOP 50 营收合计 4.3 万亿元相比,中国 50 强营收规模占比仅为 10.9%。

图:全球与中国汽车零部件供应商营收 TOP50 对比(单位:万亿、%)

TOP 1

2015 年,华域汽车全资子公司延锋汽饰完成与江森自控全球内饰业务重组后,一跃成为全球最大汽车内饰供应商。凭借 2016 年的 862.9 亿元配套营收成为全球零部件供应商百强榜中排名最高的自主品牌,但与世界最大的零部件供应商——博世的营业收入相比仅为 27.9%。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。