摩托车,按排量可分为50cc以下、50cc-125cc、125cc-250cc以及250cc以上(含250cc)四大类型,按按车轮数量不同,又可分为两轮、三轮、四轮摩托,目前我国以二轮摩托车为主。近年来,我国250cc及以上大排量摩托车实现较快增长,占比逐年提升。数据显示,2019年在我国二轮摩托车销量分排量中,250cc以上排量占比高达60.4%。

数据显示,2019年我国250cc以上中大排量摩托车销量约为13万辆,对应0.93辆/万人,人均消费量仅为发达国家的1/10左右,预计2030年将达到8辆/万人,对应年销量112万辆,对应CAGR21.6%,其市场潜力十足。

而在中大排量摩托车的竞争格局中,钱江一家独大。数据显示,2019年在我国主要的上市摩托车企中,钱江摩托在250ccl以上中大排量摩托车市场份额占比在在5成左右。

中大排量摩托车价格相对低廉但性能高,将成为消费升级新方向,目前其市场呈寡头独占局面,未来自主品牌将成为中大排量摩托车需求崛起的最大受益者。(shz)

以上数据资料参考《2020年中国中大排量摩托车市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2019年我国二轮摩托车销量各排量占比

数据来源:公开资料整理

数据显示,2019年我国250cc以上中大排量摩托车销量约为13万辆,对应0.93辆/万人,人均消费量仅为发达国家的1/10左右,预计2030年将达到8辆/万人,对应年销量112万辆,对应CAGR21.6%,其市场潜力十足。

2019年主要发达国家和地区中大排量摩托车消费情况

| 国家 |

中大排量摩托车年销量 |

人口 |

人均 |

| 美国 |

约37万辆 |

约3.30亿 |

11.2辆/万人 |

| 日本 |

约9.3万辆 |

约1.25亿 |

7.4辆/万人 |

| 欧洲 |

约59万辆 |

约7.40亿 |

8.0两/万人 |

| 中国 |

约13万辆 |

约14.00亿 |

0.9辆/万人 |

资料来源:公开资料整理

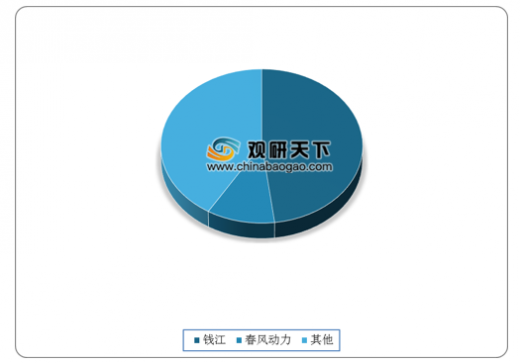

而在中大排量摩托车的竞争格局中,钱江一家独大。数据显示,2019年在我国主要的上市摩托车企中,钱江摩托在250ccl以上中大排量摩托车市场份额占比在在5成左右。

2019年我国250cc以上中大排量摩托车各上市企业份额占比

数据来源:公开资料整理

中大排量摩托车价格相对低廉但性能高,将成为消费升级新方向,目前其市场呈寡头独占局面,未来自主品牌将成为中大排量摩托车需求崛起的最大受益者。(shz)

以上数据资料参考《2020年中国中大排量摩托车市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。