叉车源自美国,主要是指对成件托盘类货物进行装卸、堆垛和短距离运输,实现重物搬运作业的轮式工业车辆。

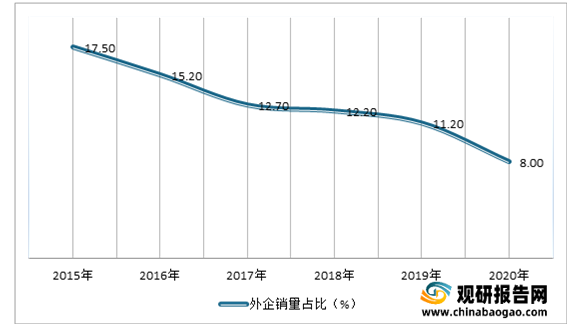

我国叉车行业起步较晚,差不多在50 年代末才开始发展,到90年代, 由于国内叉车领先企业在消化吸收引进技术的基础上积极对产品进行更新研发,行业技术才进步飞速。而经过多年技术积累及持续性的研发投入,国内品牌产品系列完整性、设计研发流程等技术质量管理方面逐步向国际行业水平看齐,且性价比高。使得海外品牌在国内市占率下降,国产替代趋势明显。有数据显示,2020 年全年海外品牌占国内销量份额下降至 8%。

叉车下游应用广泛,且需求稳定,目前主要应用于港口、车站、机场、货场、工厂车间、仓库、流通中心和配送中心等,其中制造业和物流业需求最大,合计需求占叉车下游行业需求 75%左右。

得益于下游需求稳定,近年来我国叉车销售市场不断增长,且占全球销量比重不断提升。尤其是进入2020年,受益于国内新冠疫情得到迅速控制,国内制造业、物流业的快速恢复,叉车市场需求快速增长。根据数据显示,2020 年我国国产叉车销量为80 万台,占全球销量比重50%左右。

市场竞争格局方面,近两年国内叉车行业集中度大幅提升,市场呈现强者更强,安徽合力与杭叉集团双龙头格局。预计随着合力、杭叉行业领先者深化布局、扩大产能以及以比亚迪为代表的新进入者的增加,未来电动叉车行业将面临愈发激烈的竞争。根据数据显示,2020年销量前 10 名企业约占全国总销量的 76%以上,而安徽合力与杭叉集团两家市场份额合计就超 50%,达到了53.5%。预计随着龙头公司之间竞争加剧,大幅降价,挤压中小企业生存空间,行业集中度进一步提升,未来两年内上述两家公司合计销量占全国市场份额有望突破 60%。

作为我国叉车行业双龙头,合力与杭叉差距保持在 0.5%-2.5%区间。根据数据显示,2020年合力市占率为27.5%,杭叉市占率26%,差距在1.5%。

从两家经营效益来看,杭叉收入、归母利润增速快于合力,且归母净利润在2020 年已实现反超。有数据显示,2020 年合力收入128 亿元,归母净利为7.3 亿元;杭叉收入114.9 亿元,归母净利润 8.4 亿元,反超合力多1.3亿元。

从两家毛利率、净利率来看,杭叉均高于合力。根据数据显示,2020 年合力、杭叉 ROE(平均)分别为 14.1、18.2%,相差 4.1 个百分点。资产周转率、销售净利率分别影响 1.7、3.9 个百分点。

收现情况方面,杭叉好于合力,且除个别年份,两家公司净利润兑现良好。根据数据显示,除 2017、2020 年外,合力销售收到现金比例保持在 82%以上,杭叉近两年销售收到现金比例稳步提升。

合力分红方面,2016- 2020 年底合力累计共分红 13.4 亿元,分红率为 48.4%,分红金额和分红率均高于杭叉。数据显示,截至 2020 年底合力累计实现净利润 72.1 亿元,共分红 22 次,累计现金分红 26.6 亿元,分红率为 36.8%;杭叉累计实现净利润 32.5 亿元,共分红 5 次,累计现金分红 11.2 亿元, 分红率为 34.5%。

而对于以比亚迪为代表新进入者,合力、杭叉在大吨位平衡重式叉车研发积累、生产工艺、销售渠道的领先优势将保持。以合力为例,2020 年推出多款起升能力 3-5 吨的平衡重式叉车,其中包括“精心匠造”的 G2 系列、G3 系列锂电平衡重式,以及 K2 系列、G3 系列内燃平衡重式,上市便受到终端用户高度认可,并作为公司重点款式参加上海宝马机械工程展。

虽然我国国产叉车近年发展快速,在全球市场上的占比也在不断提升,但与发达市场相比仍有一定的差距。例如2019年虽然合力、杭叉销量跻身世界前列,位居全球第 3、第 4,分别达到了15.2 万台、13.9 万台;但由于叉车单价较低,合力、杭叉年收入规模较低,只有14.5亿美元、12.7亿美元,仅为国际巨头丰田 10%左右。由此可见,我国国产叉车综合实力仍有待提升。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

我国叉车行业起步较晚,差不多在50 年代末才开始发展,到90年代, 由于国内叉车领先企业在消化吸收引进技术的基础上积极对产品进行更新研发,行业技术才进步飞速。而经过多年技术积累及持续性的研发投入,国内品牌产品系列完整性、设计研发流程等技术质量管理方面逐步向国际行业水平看齐,且性价比高。使得海外品牌在国内市占率下降,国产替代趋势明显。有数据显示,2020 年全年海外品牌占国内销量份额下降至 8%。

海外品牌在国内市占率降至 10%以下

数据来源:观研天下整理

叉车下游应用广泛,且需求稳定,目前主要应用于港口、车站、机场、货场、工厂车间、仓库、流通中心和配送中心等,其中制造业和物流业需求最大,合计需求占叉车下游行业需求 75%左右。

叉车下游应用分布情况

数据来源:观研天下整理

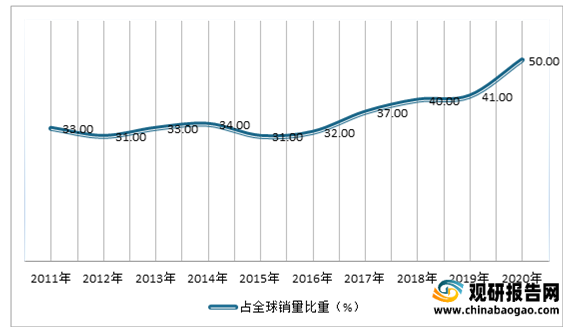

得益于下游需求稳定,近年来我国叉车销售市场不断增长,且占全球销量比重不断提升。尤其是进入2020年,受益于国内新冠疫情得到迅速控制,国内制造业、物流业的快速恢复,叉车市场需求快速增长。根据数据显示,2020 年我国国产叉车销量为80 万台,占全球销量比重50%左右。

2011- 2020 年国产叉车销量占全球销量比重情况

数据来源:观研天下整理

市场竞争格局方面,近两年国内叉车行业集中度大幅提升,市场呈现强者更强,安徽合力与杭叉集团双龙头格局。预计随着合力、杭叉行业领先者深化布局、扩大产能以及以比亚迪为代表的新进入者的增加,未来电动叉车行业将面临愈发激烈的竞争。根据数据显示,2020年销量前 10 名企业约占全国总销量的 76%以上,而安徽合力与杭叉集团两家市场份额合计就超 50%,达到了53.5%。预计随着龙头公司之间竞争加剧,大幅降价,挤压中小企业生存空间,行业集中度进一步提升,未来两年内上述两家公司合计销量占全国市场份额有望突破 60%。

2016-2020年合力和杭叉合计销量占国产叉车市场份额

数据来源:观研天下整理

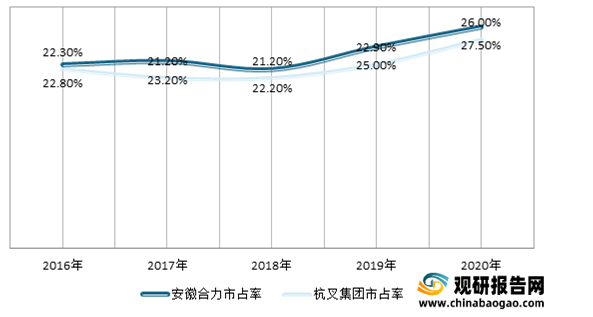

作为我国叉车行业双龙头,合力与杭叉差距保持在 0.5%-2.5%区间。根据数据显示,2020年合力市占率为27.5%,杭叉市占率26%,差距在1.5%。

2016-2020年合力与杭叉公司市占率情况

数据来源:观研天下整理

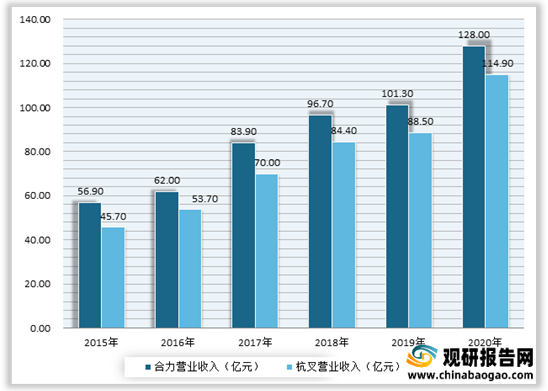

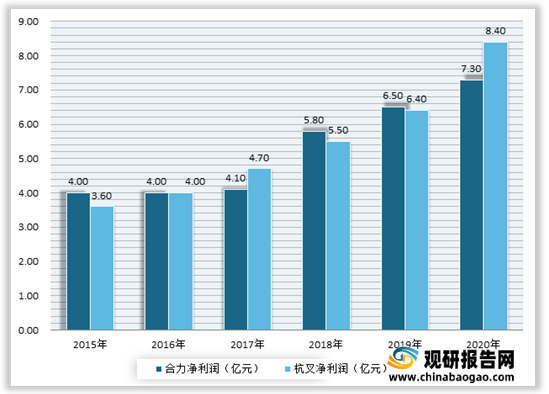

从两家经营效益来看,杭叉收入、归母利润增速快于合力,且归母净利润在2020 年已实现反超。有数据显示,2020 年合力收入128 亿元,归母净利为7.3 亿元;杭叉收入114.9 亿元,归母净利润 8.4 亿元,反超合力多1.3亿元。

2015-2020年合力杭叉营业收入情况

数据来源:观研天下整理

2015-2020年合力杭叉归母净利润情况

数据来源:观研天下整理

从两家毛利率、净利率来看,杭叉均高于合力。根据数据显示,2020 年合力、杭叉 ROE(平均)分别为 14.1、18.2%,相差 4.1 个百分点。资产周转率、销售净利率分别影响 1.7、3.9 个百分点。

杜邦连环替代分析两家公司 2020 年 ROE 的差距

|

|

销售净利率 |

资产周转率 |

权益乘数 |

ROE(平均) |

| 安徽合力 |

5.7% |

1.5 |

1.7 |

14.1% |

| 杭叉集团 |

7.3% |

1.6 |

1.6 |

18.2% |

| 各因素的影响 |

3.9% |

1.7% |

-1.6% |

4.1% |

数据来源:观研天下整理

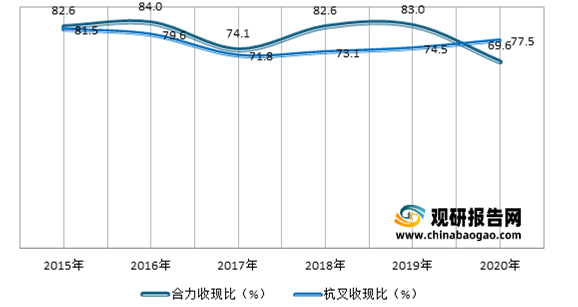

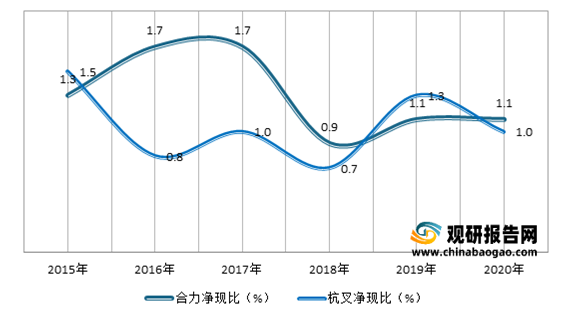

收现情况方面,杭叉好于合力,且除个别年份,两家公司净利润兑现良好。根据数据显示,除 2017、2020 年外,合力销售收到现金比例保持在 82%以上,杭叉近两年销售收到现金比例稳步提升。

2015-2020年杭叉合力销售收到现金比情况

数据来源:观研天下整理

2015-2020年合力、杭叉净利润兑现情况

数据来源:观研天下整理

合力分红方面,2016- 2020 年底合力累计共分红 13.4 亿元,分红率为 48.4%,分红金额和分红率均高于杭叉。数据显示,截至 2020 年底合力累计实现净利润 72.1 亿元,共分红 22 次,累计现金分红 26.6 亿元,分红率为 36.8%;杭叉累计实现净利润 32.5 亿元,共分红 5 次,累计现金分红 11.2 亿元, 分红率为 34.5%。

而对于以比亚迪为代表新进入者,合力、杭叉在大吨位平衡重式叉车研发积累、生产工艺、销售渠道的领先优势将保持。以合力为例,2020 年推出多款起升能力 3-5 吨的平衡重式叉车,其中包括“精心匠造”的 G2 系列、G3 系列锂电平衡重式,以及 K2 系列、G3 系列内燃平衡重式,上市便受到终端用户高度认可,并作为公司重点款式参加上海宝马机械工程展。

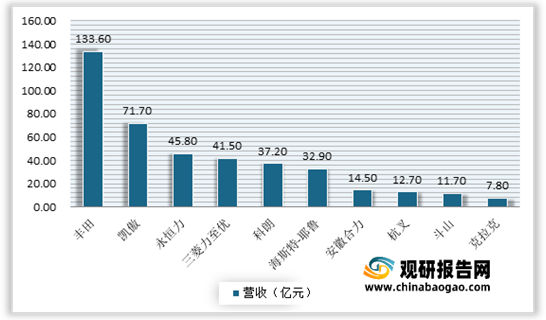

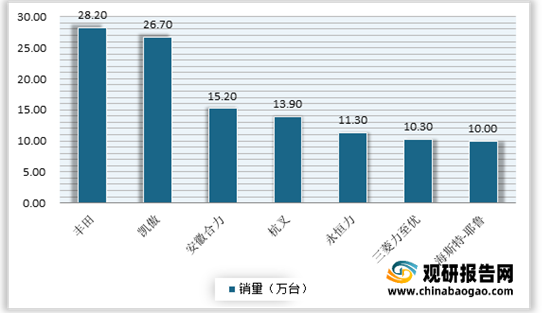

虽然我国国产叉车近年发展快速,在全球市场上的占比也在不断提升,但与发达市场相比仍有一定的差距。例如2019年虽然合力、杭叉销量跻身世界前列,位居全球第 3、第 4,分别达到了15.2 万台、13.9 万台;但由于叉车单价较低,合力、杭叉年收入规模较低,只有14.5亿美元、12.7亿美元,仅为国际巨头丰田 10%左右。由此可见,我国国产叉车综合实力仍有待提升。

2019 年全球主要叉车企业营收情况

数据来源:观研天下整理

2019 年全球主要叉车企业叉车销量情况

数据来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。