不管是国内还是国外,新能源汽车的发展已经成为统一的命题。对下游整车而言,国内车企在政策培育下有望实现弯道超车,而国外的传统巨头也在制定电动规划捍卫原有市场地位。

当前随着国内市场的逐步放开,未来竞争格局将如何演变尚未可知,但可以肯定的是,新能源汽车的供应链格局必将随着全球化的进程而不断开放,我国中游企业将迎来历史机遇。

图表:传统车企加速布局新能源汽车

资料来源:观研天下整理

从锂电池产业链的格局演变来看,整体呈现出从日韩向中国转变的趋势。日韩企业发展最早,凭借着本土上下游的互相带动,以及多年来累积的技术优势,一直占据着行业领先地位。但是自 2015 年中国新能源汽车市场进入高速成长期之后,国内企业和资本开始大量涌入,通过快速扩产的方式开始将整个产业链向国内转移。发展至今,重要的锂电池材料环节已经实现了大部分的进口替代,其中技术壁垒最高的隔膜的国产化率也达到了 90%以上。

图表:2017 年四大锂电材料国产化率情况

资料来源:观研天下整理

对于锂电池而言,国产企业宁德时代在 2017 年的出货量已经超越松下、LG 化学等成为全球第一。而在全球动力电池出货量 TOP10 中,中国厂商占据了七席。

参考观研天下发布《2018年中国新能源汽车市场分析报告-行业深度分析与投资前景预测》

图表:2017 年全球动力电池出货量 TOP10

资料来源:观研天下整理

过去两年,本土企业的发展主要依赖的是国内新能源车市场的崛起;未来,本土企业的发展将更多的依靠内生力量,即更低的成本、不断缩小的技术差距,向全球化供应迈进。实际上,当前国内新能源汽车市场的放开将是一个重要催化剂。随着特斯拉和海外传统巨头在中国市场的进入,本土供应商有望借此机遇进入到其供应链中,逐步提升自身的市场地位。因此,中游企业未来面对的将是超万亿的全球新能源车市场。

图表:全球中游环节空间测算

资料来源:观研天下整理

实际上,当前已有部分环节进入到全球供应链中。最核心的锂电池环节,宁德时代已经走出国门,陆续进入到德国及日本巨头的供应链中,成为我国电池企业标杆,并有望带领上游供应商加速全球配套。在电解液环节,2010 年实现国产突破,根据 GGII 统计数据,到 2017 年底中国电解液已占全球产总量约 67%。2017 年我国电解液和动力电池电解液出货量分别为 10.8 万吨和和 5.8 万吨,同比分别增长 27%和 43%;其中,天赐材料、新宙邦、江苏国泰为行业前三名,合计占国内出货量 55%。新宙邦和国泰华荣已经进入 LG、松下、三星、索尼等日韩电池厂供应链体系。

图表:中国电解液已经进入全球供应链体系

资料来源:观研天下整理

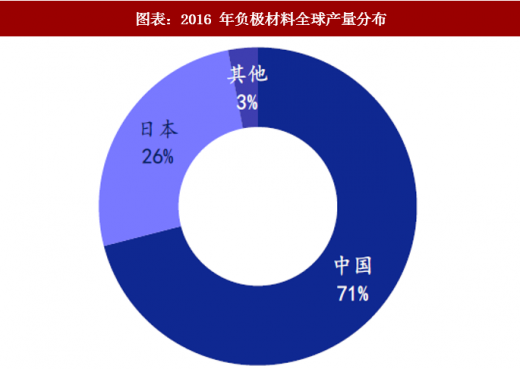

图表:2016 年负极材料全球产量分布

资料来源:观研天下整理

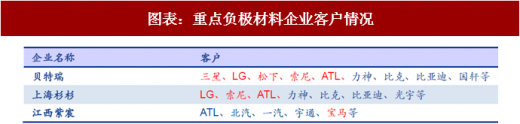

在负极环节,中国产量在 2016 年已达到全球 71%,贝特瑞、上海杉杉、江西紫宸位居国内市占率 TOP3,并分别对三星、LG、松下、ATL 等外资厂商实现供货。

图表:重点负极材料企业客户情况

资料来源:观研天下整理

核心零部件领域,继电器龙头宏发股份 2017 年披露,公司继电器产品全球市占率超过 14%,仅次于欧姆龙,并取得了海外宝马、大众、奔驰、奥迪、沃尔沃、路虎等品牌项目的指定。热管理元器件企业三花智控、精密零部件企业旭升股份等都已进入到特斯拉供应链中,行业竞争格局良好。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。