参考中国报告网发布的《2014年汽车行业销量状况分析报告》

广汽集团整体的价格和销量关系处于良性的状态,集团年度销量完成目标的一半。

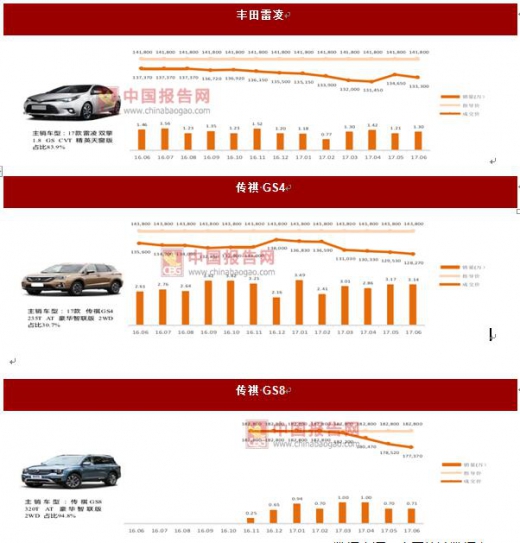

广汽丰田旗下的中高端车型凯美瑞和汉兰达均处于价格坚挺的状态,但 A 级车雷凌优惠略有加大。传祺 GS8 和 GS4 自 4 月开始降价保销量以来,5月和 6 月均延续了这个策略。

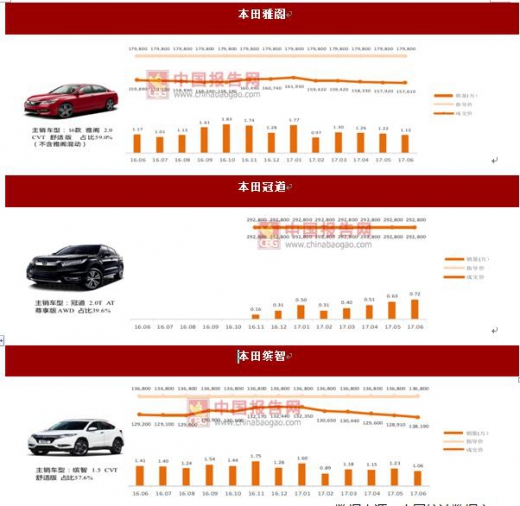

广汽本田情形依旧与广汽丰田类似,中高端车型雅阁和冠道价格和销量均较为稳定。广汽菲克车型价格也较为稳定。

在我们监测的广汽集团 4 家整车企业旗下的 4 个品牌、17 款车型中,价格环比上月不变的车型有 2 款,14 款下降,1 款上升。

有 1 款车型的主销配置发生了变化。

广汽集团整体的价格和销量关系处于良性的状态,集团年度销量完成目标的一半。

广汽丰田旗下的中高端车型凯美瑞和汉兰达均处于价格坚挺的状态,但 A 级车雷凌优惠略有加大。传祺 GS8 和 GS4 自 4 月开始降价保销量以来,5月和 6 月均延续了这个策略。

广汽本田情形依旧与广汽丰田类似,中高端车型雅阁和冠道价格和销量均较为稳定。广汽菲克车型价格也较为稳定。

在我们监测的广汽集团 4 家整车企业旗下的 4 个品牌、17 款车型中,价格环比上月不变的车型有 2 款,14 款下降,1 款上升。

有 1 款车型的主销配置发生了变化。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。