参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

垂直整合自给自足,封闭式供应链有其历史使命

垂直整合模式是比亚迪一直以来的特色,选择该模式也具有其历史的必然原因。从电池制造商进入汽车产业,比亚迪面临巨大压力。当时的零部件供应商有着自己专供的产业链,在产能和价格上都无法满足比亚迪这样一个半路出家的企业。因此,比亚迪选择了打造垂直整合供应链,自己生产铸件、模具、动力系统、内饰件、汽车电子等,保证供应链的供应、控制所有环节实现产品的快速迭代。正是在此模式的保障下,比亚迪把利润的控制权掌握在自己手里,并通过运用产品低价策略赢得市场空间。随着其逐渐淡化传统车业务转而进入新能源汽车领域,比亚迪又凭借其电池起家的天然优势迅速布局,配套三电技术和充电设备,一举成为中国新能源汽车界的翘楚。

成规模后垂直整合弊端凸显,闭环开放是发展的必然结果。在 2017 年 6 月的股东大会上,王传福表示比亚迪向所有车企供货已进入实质性阶段。2016 年,比亚迪夺得全球新能源汽车销量冠军,并帮助其动力电池产量迅猛增长,夺得全球动力电池厂商产量第二,仅次于松下。但自 2017 年以来,由于政策调整补贴退坡等原因,比亚迪新能源汽车销量受到影响,也波及其动力电池装机量。垂直整合将企业上下游的风险捆绑在一起,并且在新能源汽车市场快速发展的情况下限制了其生产规模的扩大和企业外市场的抢占,弊端逐步凸显。因此,在这种情况下,对外供货,几乎已经成为比亚迪动力电池的唯一选择。也只有向市场开放,比亚迪动力电池才能保持自己的竞争力。

打通上游产业链,为今后成为全球汽车动力电池供应商奠定基石

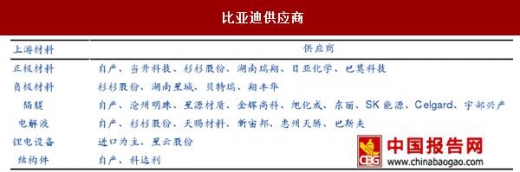

除了向供应商采购原材料之外,比亚迪也将自身的业务延伸向上游产业,在降低成本的同时有效满足自身动力电池的扩产需求。目前比亚迪已实现部分自产:2016 年 3 月,位于商丹的年产 1.2 万吨电池电解液的重大项目已竣工试产;2016 年 10 月,比亚迪与盐湖股份启动 4 万吨碳酸锂项目建设,布局正极原材料。按照 1kwh 三元 NCM523 电池需要 0.83kg 碳酸锂,1kWh 磷酸铁锂电池需要 0.61kg 碳酸锂计算,分别对应 66GWh 磷酸铁锂和 48GWh 三元电池的需求,将满足公司2020 年 40GWh 动力电池的扩产计划;此外,动力电池的隔膜也已实现部分自产。

垂直整合自给自足,封闭式供应链有其历史使命

垂直整合模式是比亚迪一直以来的特色,选择该模式也具有其历史的必然原因。从电池制造商进入汽车产业,比亚迪面临巨大压力。当时的零部件供应商有着自己专供的产业链,在产能和价格上都无法满足比亚迪这样一个半路出家的企业。因此,比亚迪选择了打造垂直整合供应链,自己生产铸件、模具、动力系统、内饰件、汽车电子等,保证供应链的供应、控制所有环节实现产品的快速迭代。正是在此模式的保障下,比亚迪把利润的控制权掌握在自己手里,并通过运用产品低价策略赢得市场空间。随着其逐渐淡化传统车业务转而进入新能源汽车领域,比亚迪又凭借其电池起家的天然优势迅速布局,配套三电技术和充电设备,一举成为中国新能源汽车界的翘楚。

比亚迪垂直整合供应链

资料来源:中国报告网整理

成规模后垂直整合弊端凸显,闭环开放是发展的必然结果。在 2017 年 6 月的股东大会上,王传福表示比亚迪向所有车企供货已进入实质性阶段。2016 年,比亚迪夺得全球新能源汽车销量冠军,并帮助其动力电池产量迅猛增长,夺得全球动力电池厂商产量第二,仅次于松下。但自 2017 年以来,由于政策调整补贴退坡等原因,比亚迪新能源汽车销量受到影响,也波及其动力电池装机量。垂直整合将企业上下游的风险捆绑在一起,并且在新能源汽车市场快速发展的情况下限制了其生产规模的扩大和企业外市场的抢占,弊端逐步凸显。因此,在这种情况下,对外供货,几乎已经成为比亚迪动力电池的唯一选择。也只有向市场开放,比亚迪动力电池才能保持自己的竞争力。

打通上游产业链,为今后成为全球汽车动力电池供应商奠定基石

除了向供应商采购原材料之外,比亚迪也将自身的业务延伸向上游产业,在降低成本的同时有效满足自身动力电池的扩产需求。目前比亚迪已实现部分自产:2016 年 3 月,位于商丹的年产 1.2 万吨电池电解液的重大项目已竣工试产;2016 年 10 月,比亚迪与盐湖股份启动 4 万吨碳酸锂项目建设,布局正极原材料。按照 1kwh 三元 NCM523 电池需要 0.83kg 碳酸锂,1kWh 磷酸铁锂电池需要 0.61kg 碳酸锂计算,分别对应 66GWh 磷酸铁锂和 48GWh 三元电池的需求,将满足公司2020 年 40GWh 动力电池的扩产计划;此外,动力电池的隔膜也已实现部分自产。

比亚迪供应商

资料来源:中国报告网整理

比亚迪全产业链布局

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。