参考观研天下发布《2018年中国SUV行业市场分析报告-行业运营态势与发展趋势预测》

2017年我国SUV 新车渗透率呈现西高东低的格局。大部分集中在中西部省份山区较多的省份,而东部沿海地区只有少部分。其中SUV 渗透率位居全国前五的是西藏、新疆、甘肃、宁夏和青海等西部五省,位居全国后五名为天津、山东、江苏、河北和辽宁等东部沿海平原省份。

2017 年中国 SUV 渗透率分省份热力图

资料来源:互联网

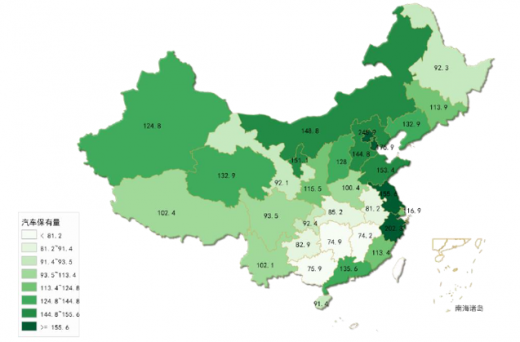

2017 年中国汽车千人保有量分省份热力图

资料来源:互联网

从各省份SUV 新车渗透率提升方面来看,2018年二季度西藏、山西、北京和福建市场SUV 渗透率较去年同期大幅增加,天津、上海、江西和广西市场SUV 渗透率较去年同期下降幅度大。二季度新疆、宁夏和山西等 SUV 销量增长快速,其余城市SUV 新车渗透率进入稳定时期。

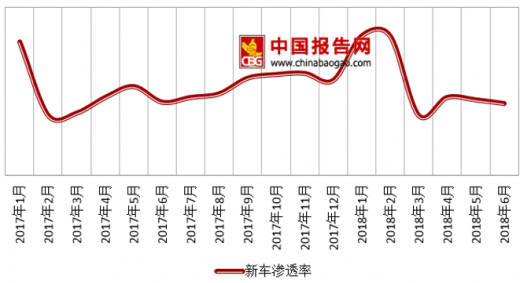

从SUV 时间分布的方面来看,我国SUV在春节前后时期的销量比较好。从零售数据方面,SUV 渗透率在春节期间均处于高水平。数据显示,2017年1月我国SUV 渗透率为 45.1%,而2月春节过后渗透率快速下降了39.0%。在2018年春节期间,SUV 渗透率为 45.6%。较春节相比,其余的月份市场上的SUV 渗透率40%-42%左右波动。分析认为,在春节过年更能刺激我国消费者购买 SUV,造成这种现象的主要原因是春节期间消费者喜欢购买大尺寸的 SUV 作为礼物。尤其是一些三四五线城市以及道路设施较差的从村地区,通过性较高的SUV 车型则更受消费者喜欢。

2017-2018 年 6 月中国 SUV 新车渗透率(零售量)

数据来源:公开数据整理

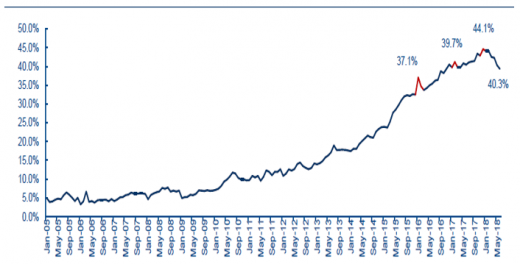

批发数据方面,在2015年之前,我国SUV 月度渗透率保持快速增长态势,由此春节期间渗透率变化不明显。但2016-2018年,我国SUV 批发量的渗透率高峰都在春节。分析认为,SUV 渗透率随着销量增速开始同轿车增速相同,季节性波动性会逐渐显现,SUV 新车渗透率较高的时间段将是11 月到次年春节期间,SUV 增速在这一段时间有望短期高于行业增速,但到淡季时期行业的波动性会扩大。

2017-2018 年 6 月中国 SUV 新车渗透率(批发量)

数据来源:公开数据整理

2017-2018 年中国 SUV 渗透率分省份-分季度热力图

资料显示:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。