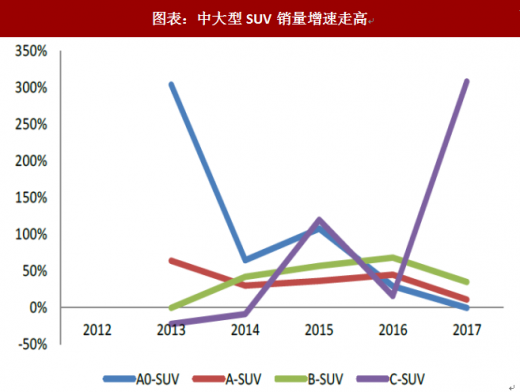

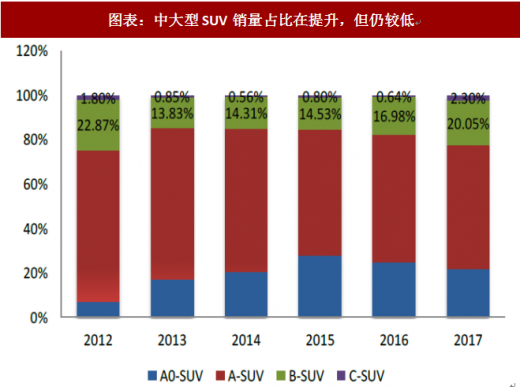

SUV与自主品牌,2017年开始国内SUV市场告别了之前的高速增长,进入了正常较快增长区间,2017/2018前两月增速分别为14.87%/11.65%。结构上,2017年SUV销量占比已超4成,离轿车比重越来越近,继续替代空间可能已不大。我们认为,在增速进入中低速增长区间的情况下,预计SUV市场的发展更多的表现为结构升级,中大型SUV(即B/C级)比重未来有望实现较为明显的提升,这也符合消费升级的趋势,近五年的数据也印证了这点:2013年B+C级SUV比重为14.68%,而2017年达22.35%,有了较为明显的提升。因此,注重技术研发,积极升级产品的车企未来将是SUV市场,甚至整个汽车市场的领先者,比如吉利、长城、广汽乘用车、上汽乘用车等。

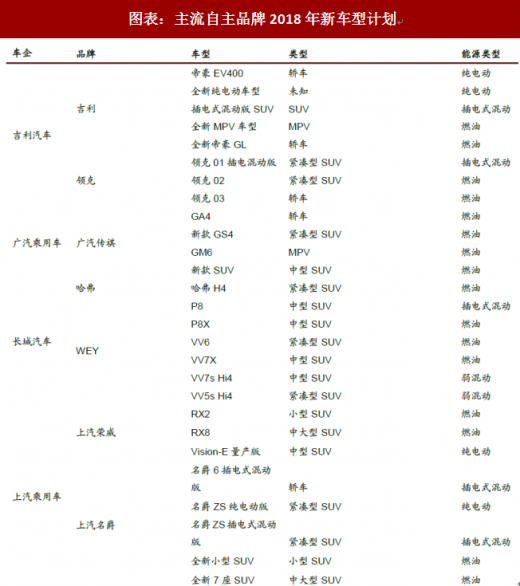

从新车计划来看,今年主流自主品牌的新车型比较多,尤其是长城WEY品牌与吉利的领克品牌,在主力A级SUV市场增长明显放缓的情况下,加快了旗下产品线升级的步伐,主要目的是突破现有主力产品价格体系(目前主要为15万元以下),寻找新的增长点以打破增长瓶颈。

参考观研天下发布《2018年中国SUV汽车行业分析报告-市场运营态势与发展前景研究》

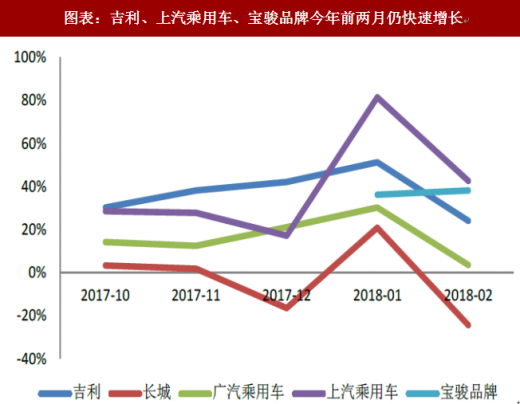

从销量上看,今年前两月以紧凑型与中型SUV为主的吉利汽车、广汽乘用车及上汽乘用车销量仍快速增长,而且今年销量目标均较高,预计在产品升级换代的推动下大概率能够实现。对于长城汽车来说,目前传统哈弗SUV,尤其是H6仍是销量主力,但由于A级SUV市场竞争越发激烈,H6产销增长遭遇瓶颈,但自去年发布WEY品牌以来,依靠VV7/VV5两款定于15-20万元价格区间的升级产品全年实现8.64万辆的销量,比重超过8%,在产品结构改善上作出了重要突破。随着自主研发的7DCT与1.3T/1.5T/2.0T的新动力总成日趋成熟,未来更多车型汽车行业季度投资策略报告将会配套,从而进一步提升产品的性能,性价比优势更加明显,因此,WEY品牌车型的销量值得期待,我们预计今年在25-30万辆之间,销量结构继续提升;同时新动力总成的配套上量可以产生产业链协同效应降低制造成本,从而与产品结构提升一起改善公司的整体盈利能力。我们认为,在积极努力布局的情况下,长城的明天不应“一票否决”,仍值得期待。总体来看,根据新车型规划,今年吉利的看点主要在领克品牌车型的强力推出;广汽乘用车的看点主要在GS3/GS4/GS7/GS8以及新车型对销量的贡献;上汽乘用车的看点主要是荣威RX系列车型以及名爵车型对销量的贡献。综上分析,从消费升级的角度看,我们认为,吉利、广汽乘用车、上汽乘用车、长城是国内自主品牌突破增长瓶颈的业界“标杆”,他们的销量值得持续跟踪与期待。

图表:中大型SUV销量增速走高

图表来源:公开资料整理

图表:中大型SUV销量占比在提升,但仍较低

图表来源:公开资料整理

从新车计划来看,今年主流自主品牌的新车型比较多,尤其是长城WEY品牌与吉利的领克品牌,在主力A级SUV市场增长明显放缓的情况下,加快了旗下产品线升级的步伐,主要目的是突破现有主力产品价格体系(目前主要为15万元以下),寻找新的增长点以打破增长瓶颈。

参考观研天下发布《2018年中国SUV汽车行业分析报告-市场运营态势与发展前景研究》

图表:主流自主品牌2018年新车型计划

图表来源:公开资料整理

从销量上看,今年前两月以紧凑型与中型SUV为主的吉利汽车、广汽乘用车及上汽乘用车销量仍快速增长,而且今年销量目标均较高,预计在产品升级换代的推动下大概率能够实现。对于长城汽车来说,目前传统哈弗SUV,尤其是H6仍是销量主力,但由于A级SUV市场竞争越发激烈,H6产销增长遭遇瓶颈,但自去年发布WEY品牌以来,依靠VV7/VV5两款定于15-20万元价格区间的升级产品全年实现8.64万辆的销量,比重超过8%,在产品结构改善上作出了重要突破。随着自主研发的7DCT与1.3T/1.5T/2.0T的新动力总成日趋成熟,未来更多车型汽车行业季度投资策略报告将会配套,从而进一步提升产品的性能,性价比优势更加明显,因此,WEY品牌车型的销量值得期待,我们预计今年在25-30万辆之间,销量结构继续提升;同时新动力总成的配套上量可以产生产业链协同效应降低制造成本,从而与产品结构提升一起改善公司的整体盈利能力。我们认为,在积极努力布局的情况下,长城的明天不应“一票否决”,仍值得期待。总体来看,根据新车型规划,今年吉利的看点主要在领克品牌车型的强力推出;广汽乘用车的看点主要在GS3/GS4/GS7/GS8以及新车型对销量的贡献;上汽乘用车的看点主要是荣威RX系列车型以及名爵车型对销量的贡献。综上分析,从消费升级的角度看,我们认为,吉利、广汽乘用车、上汽乘用车、长城是国内自主品牌突破增长瓶颈的业界“标杆”,他们的销量值得持续跟踪与期待。

图表:强势自主品牌今年目标依然较高

图表来源:公开资料整理

图表:吉利、上汽乘用车、宝骏品牌今年前两月仍快速增长

图表来源:公开资料整理

图表:强势自主品牌旗下主要中高端车型月销量情况

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。