参考观研天下发布《2018年中国汽车行业分析报告-市场深度调研与发展趋势预测》

比亚迪创立于1995年,是一家中国汽车品牌主要生产商务轿车和家用轿车和电池。2003年成长为全球第二大充电电池生产商,同年组建比亚迪汽车。

乘用车市场,2018年公司加速亮相全新设计车型,秦 EV 450、宋 EV 400、e5 450在3 月底推出,EV3605 月底推出,6 月底推出新一代唐。在下半年,公司还将推出纯电动版唐 EV、秦 Pro、宋 MAX DM,另外公司多款车“Dragon Face”的车型陆续投放,预计车型的不断投放推动公司发展。

动力电池市场,在2018年7月5号公司与长安汽车签署战略合作协议,双方拟在重庆建设 10Gwh 电池产能通过共同投资 50 亿元,来满足长安汽车动力电池需求。长安汽车在新能源方向加速布局自2017年10月提出“香格里拉计划”以来,计划在2025年全谱系产品电气化。此次与长安汽车的合作,在动力电池市场比亚迪取得了重要进展,预计未来公司有望引进更多的国内外主机厂,在动力电池业务上加速发展。

开放战略方面,日前在深圳揭牌比亚迪持股 30%、佛吉亚持股 70%的汽车部件公司,预计2022 年座椅产量有望在 70 万套以上,实现销售额超 20 亿元。公司在整车业务上将更加注重,供应链逐渐开放,公司有望高速发展发展。除此之外,公司还在新兴技术领域对外开放,在此之前,公司宣布对外开放使用将整车数据以及整车控制层,该决定涉及汽车的 341 个传感器和 66 项控制权。

电动客车市场,2018年7月19日,公司公告中标广州市多家公交公司的两个招标项目,该两纯电动客车订单数量分别为 2948 台和 1525 台,金额分别为 37.1 亿元和 18.1 亿元。6月25日交通运输部发布公告,2020 年底重点区域的直辖市、省会城市、计划单列市建成区公交车全部更换为新能源汽车。比亚迪2018年上半年实现电动客车销售 3607 辆,由于公交招标旺季的到来,预计2018年下半年电动客车销量环比有望迎来增长旺期。与此同时全新产品在下半年向市场推出,有望带动盈利能力的环比增长。

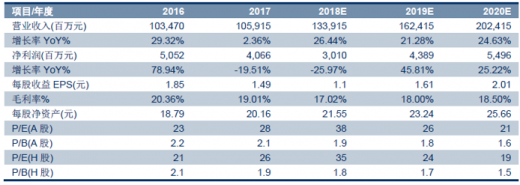

比亚迪盈利预测表

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。