参考中国报告网发布《2017-2022年中国汽车密封件市场竞争态势及十三五发展机会分析报告》

产品适配爆款车型驱动业绩增长

公司为国内主要的汽车密封条生产企业之一,汽车密封条的生产和销售规模处于行业前列。通过近二十年的专注发展,公司已成功成为中国本土汽车密封条行业第一梯队的成员。

公司为私有控股企业,股权结构稳定。实际控制人李起富,持有公司股权 47.21%,金桂云与邵学军为公司高管,分别持股 12.63%和 6.65%。公司股权结构清晰,实际控制人控股接近 50%,利于公司未来发展。

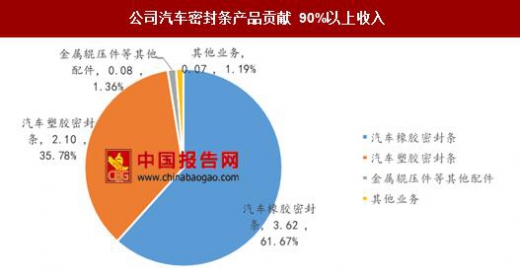

配套爆款车型,公司橡胶密封条增长迅猛,驱动 2016 年营业收入激增 38%。公司主营汽车密封条,贡献收入超 90%,包括塑胶密封条和橡胶密封条。公司根据订单排产,自 2015 年起公司为明星车型五菱宏光、艾瑞泽、荣威 350、传祺 GS4 等配套橡胶密封条,来自橡胶密封条收入保持高速增长:2015 年同比增长超 80%,2016 年超 50%。橡胶密封条放量带动公司营收增长,2016 年营业收入同比增长38.4%。

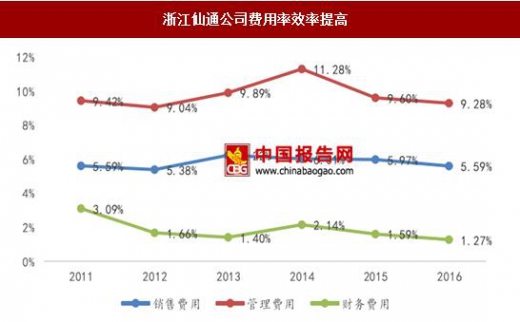

公司 2016 年归母公司净利润同比增长超 70%,达 1.5 亿元,主要得益于主营收入与毛利率增长。公司产品毛利率逐年提升,自 2011 年以来年均提升 3%,2016 年产品毛利率高达 46.6%,远高于行业平均水平。主要得益于高毛利率欧式导槽密封条产品推广,以及费用率优化。

打破外资/合资供应商垄断,进入合资品牌汽车整车密封条配套。

仙通橡塑自 2002 年开始为雪佛兰 SPARK 车型进行配套以来,如今已为通用、丰田、本田、日产、现代等合资汽车整车制造商提供密封条的一二级配套服务。

2014、2015 年公司合资品牌客户销售金额占比接近 60%。2016H1 占比有所下滑,为 47.4%。原因在于公司配套的艾瑞泽 5、广汽 GS4、帝豪 EC7、荣威 350 等国产自主品牌车型销量增长较快。

公司产品开发能力突出,具备极强的同步开发实力,能够不断推出新产品,保持较高利润水平。

同步开发模式指供应商与汽车厂技术部门同时进行技术研究的一种技术合作模式。2016 年上半年,公司同步开发产品的销售收入达到 1.92 亿元左右,营业收入的比重达到 75%左右。截至 2016 年 6 月底,公司已完成或正在进行同步开发的车型项目达到 73 个。

公司在新产品创新方面具备优势,能通过与整车厂的紧密合作,不断同步开发出适应新车型的新产品,保持较高的利润水平。自 2015 年以来,来自新产品收入占比已接近50%。

公司目前主要的 24 个在研项目中,有 3 个项目进入批量生产阶段,1 个项目已获得生产件批准,8 个项目进入工装样件阶段,未来两年新产品推出得到保障。

突破产能瓶颈,助力公司未来增长。公司近几年受设备和场地条件限制,产能已经接近或超过 100%。公司年产 2,300 万米橡胶汽车密封件扩产项目和年产 1,300 万米汽车塑胶密封件扩产项目将极大地提高公司橡胶和塑胶密封件的生产能力,进一步建立和巩固公司的规模效应,帮助公司在市场竞争中更加占据优势。

公司是本土唯一具备高毛利率产品欧式导槽同步研发能力的供应商,潜力巨大。随着欧式密封条逐渐替代日韩式密封条,且具有较高的销售价格与毛利率。作为本土少数掌握欧式密封条生产技术的企业,公司未来业绩有望保持较高增长。

目前,公司所供应客户中,吉利、上汽、上汽通用均有配套车型计划采用欧式导槽,公司高毛利率产品预计将陆续放量,进一步提高公司综合毛利率。

产品适配爆款车型驱动业绩增长

公司为国内主要的汽车密封条生产企业之一,汽车密封条的生产和销售规模处于行业前列。通过近二十年的专注发展,公司已成功成为中国本土汽车密封条行业第一梯队的成员。

公司为私有控股企业,股权结构稳定。实际控制人李起富,持有公司股权 47.21%,金桂云与邵学军为公司高管,分别持股 12.63%和 6.65%。公司股权结构清晰,实际控制人控股接近 50%,利于公司未来发展。

浙江仙通股权结构

资料来源:中国报告网整理

配套爆款车型,公司橡胶密封条增长迅猛,驱动 2016 年营业收入激增 38%。公司主营汽车密封条,贡献收入超 90%,包括塑胶密封条和橡胶密封条。公司根据订单排产,自 2015 年起公司为明星车型五菱宏光、艾瑞泽、荣威 350、传祺 GS4 等配套橡胶密封条,来自橡胶密封条收入保持高速增长:2015 年同比增长超 80%,2016 年超 50%。橡胶密封条放量带动公司营收增长,2016 年营业收入同比增长38.4%。

公司 2016 年归母公司净利润同比增长超 70%,达 1.5 亿元,主要得益于主营收入与毛利率增长。公司产品毛利率逐年提升,自 2011 年以来年均提升 3%,2016 年产品毛利率高达 46.6%,远高于行业平均水平。主要得益于高毛利率欧式导槽密封条产品推广,以及费用率优化。

浙江仙通营业总收入

数据来源:中国报告网整理

浙江仙通归母公司净利润

数据来源:中国报告网整理

浙江仙通主营构成

数据来源:中国报告网整理

公司汽车密封条产品贡献 90%以上收入

数据来源:中国报告网整理

公司橡胶产密封条高增长,2016 年增速超 50%

数据来源:中国报告网整理

2016H1 公司新增橡胶密封条配套重要车型(对标 2014 年)

数据来源:中国报告网整理

浙江仙通销售利润率逐年提高

数据来源:中国报告网整理

浙江仙通公司费用率效率提高

数据来源:中国报告网整理

未来业绩保障:强研发+扩产能+推欧式 打破外资/合资供应商垄断,进入合资品牌汽车整车密封条配套。

仙通橡塑自 2002 年开始为雪佛兰 SPARK 车型进行配套以来,如今已为通用、丰田、本田、日产、现代等合资汽车整车制造商提供密封条的一二级配套服务。

2014、2015 年公司合资品牌客户销售金额占比接近 60%。2016H1 占比有所下滑,为 47.4%。原因在于公司配套的艾瑞泽 5、广汽 GS4、帝豪 EC7、荣威 350 等国产自主品牌车型销量增长较快。

2016H1 公司合资品牌客户销售金额占比达 47.41%

数据来源:中国报告网整理

浙江仙通成功开拓合资汽车整车市场

资料来源:中国报告网整理

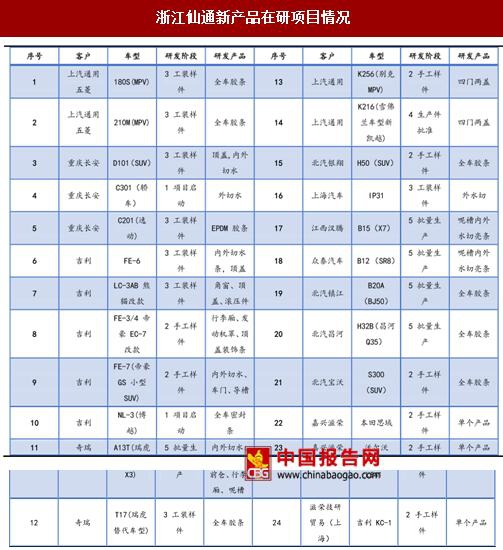

公司产品开发能力突出,具备极强的同步开发实力,能够不断推出新产品,保持较高利润水平。

同步开发模式指供应商与汽车厂技术部门同时进行技术研究的一种技术合作模式。2016 年上半年,公司同步开发产品的销售收入达到 1.92 亿元左右,营业收入的比重达到 75%左右。截至 2016 年 6 月底,公司已完成或正在进行同步开发的车型项目达到 73 个。

公司在新产品创新方面具备优势,能通过与整车厂的紧密合作,不断同步开发出适应新车型的新产品,保持较高的利润水平。自 2015 年以来,来自新产品收入占比已接近50%。

公司目前主要的 24 个在研项目中,有 3 个项目进入批量生产阶段,1 个项目已获得生产件批准,8 个项目进入工装样件阶段,未来两年新产品推出得到保障。

来自新产品收入占比自 2015 年以来已接近 50%

数据来源:中国报告网整理

浙江仙通新产品在研项目情况

资料来源:中国报告网整理

突破产能瓶颈,助力公司未来增长。公司近几年受设备和场地条件限制,产能已经接近或超过 100%。公司年产 2,300 万米橡胶汽车密封件扩产项目和年产 1,300 万米汽车塑胶密封件扩产项目将极大地提高公司橡胶和塑胶密封件的生产能力,进一步建立和巩固公司的规模效应,帮助公司在市场竞争中更加占据优势。

公司产能利用率接近饱和

数据来源:中国报告网整理

公司是本土唯一具备高毛利率产品欧式导槽同步研发能力的供应商,潜力巨大。随着欧式密封条逐渐替代日韩式密封条,且具有较高的销售价格与毛利率。作为本土少数掌握欧式密封条生产技术的企业,公司未来业绩有望保持较高增长。

目前,公司所供应客户中,吉利、上汽、上汽通用均有配套车型计划采用欧式导槽,公司高毛利率产品预计将陆续放量,进一步提高公司综合毛利率。

公司为本土少数掌握欧式密封条生产技术的企业

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。