参考中国报告网发布《2017-2022年中国汽车密封件市场竞争态势及十三五发展机会分析报告》

在中国市场,汽车密封条属于发展较为成熟的汽车零部件行业,供求双方均己形成较为稳定的市场竞争格局。

需求方面,行业的下游客户主要为国内为数不多的十几家汽车集团所设立的合资或独资汽车整车制造企业和自主品牌整车企业。

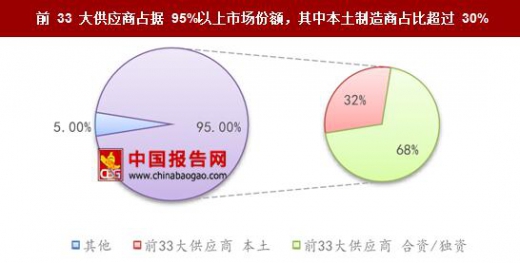

供给方面,33 家包括外商独资、中外合资以及本土汽车密封条制造企业在内的供应商占据了 95%左右的市场份额,其中本土制造企业市场份额占比超过 30%;从结构上来看,中外合资密封条制造企业占据了合资或独自汽车制造企业的供应体系,本土品牌主要服务于国内自主品牌整车企业。

供求双方的市场集中度均相对较高,且汽车整车厂商越来越看重潜在供应商是否为大型汽车集团提供过配套服务,并将其列为供应商考核的关键指标。因此,汽车密封条行业逐渐形成一个较为封闭的供应体系,没有类似开发和生产经验的行业外企业难以在短时间内成功进入该行业。

本土密封条企业主要客户可以划分为合资/独资整车厂商和国内自主品牌整车厂商。与合资/独自整车厂商的合作模式主要可以分为三种:

欧洲模式:以契约关系为基础的自由发展模式。

美国模式:以市场竞争机制为基础的传统模式。

日本模式:以合作为基础的转包模式。

根据供应商与整车厂商供应关系的紧密程度,可将供应商分为一级供应商和二级供应商。

一级供应商:直接与主机厂进行整车配套的供应商。

二级供应商:通过一级供应商间接与主机厂进行配套。

从整车厂的国别来看,欧洲模式和美国模式相对较为开放。日本模式中,整车厂与一级零部件配套商或核心零部件配套商往往通过互相参股、战略合作等方式形成较为稳固的、封闭的合作关系,出现“集团化”的现象;“集团”外的供应商往往只能以协作商的身份,与“集团”内的一级配套商、二级配套商合作,而形成整车厂-一级配套商二级配套商-协作商的金字塔形供应体系。

与我国自主品牌整车厂商的合作可以分为整车厂依附型和市场自主型,当前国内以后者为主。

整车厂依附型。即零部件企业附属于整车企业,成为整车制造商的零部件分厂或全资子公司,主要为了满足集团内整车厂的生产需要;市场自主型,零部件企业与整车厂不存在产权关系,自主进行生产经营和拓展市场机会,当前国内市场以该种模式为主。

同步研发能力、成本控制能力、产品合格率是采购方看重的能力,随着本土供应商研发能力提升,外资与合资整车制造厂商逐渐接纳本土供应商进入其供应体系,部分领先企业在服务于国内自主品牌汽车整车厂等传统市场的同时,已成功进入了欧美合资品牌的一级供应体系或日韩系合资品牌的二三级供应体系。

其中,中鼎股份、浙江仙通、贵航股份等本土汽车密封条领先企业更打破了跨国汽车零部件制造商对高端车型的供应垄断,成功进入了合资汽车制造商的采购体系。

在中国市场,汽车密封条属于发展较为成熟的汽车零部件行业,供求双方均己形成较为稳定的市场竞争格局。

需求方面,行业的下游客户主要为国内为数不多的十几家汽车集团所设立的合资或独资汽车整车制造企业和自主品牌整车企业。

供给方面,33 家包括外商独资、中外合资以及本土汽车密封条制造企业在内的供应商占据了 95%左右的市场份额,其中本土制造企业市场份额占比超过 30%;从结构上来看,中外合资密封条制造企业占据了合资或独自汽车制造企业的供应体系,本土品牌主要服务于国内自主品牌整车企业。

前 33 大供应商占据 95%以上市场份额,其中本土制造商占比超过 30%

数据来源:中国报告网整理

供求双方的市场集中度均相对较高,且汽车整车厂商越来越看重潜在供应商是否为大型汽车集团提供过配套服务,并将其列为供应商考核的关键指标。因此,汽车密封条行业逐渐形成一个较为封闭的供应体系,没有类似开发和生产经验的行业外企业难以在短时间内成功进入该行业。

主流汽车密封条企业一览

资料来源:中国报告网整理

本土密封条企业主要客户可以划分为合资/独资整车厂商和国内自主品牌整车厂商。与合资/独自整车厂商的合作模式主要可以分为三种:

欧洲模式:以契约关系为基础的自由发展模式。

美国模式:以市场竞争机制为基础的传统模式。

日本模式:以合作为基础的转包模式。

根据供应商与整车厂商供应关系的紧密程度,可将供应商分为一级供应商和二级供应商。

一级供应商:直接与主机厂进行整车配套的供应商。

二级供应商:通过一级供应商间接与主机厂进行配套。

从整车厂的国别来看,欧洲模式和美国模式相对较为开放。日本模式中,整车厂与一级零部件配套商或核心零部件配套商往往通过互相参股、战略合作等方式形成较为稳固的、封闭的合作关系,出现“集团化”的现象;“集团”外的供应商往往只能以协作商的身份,与“集团”内的一级配套商、二级配套商合作,而形成整车厂-一级配套商二级配套商-协作商的金字塔形供应体系。

供应体系层级关系

资料来源:中国报告网整理

与我国自主品牌整车厂商的合作可以分为整车厂依附型和市场自主型,当前国内以后者为主。

整车厂依附型。即零部件企业附属于整车企业,成为整车制造商的零部件分厂或全资子公司,主要为了满足集团内整车厂的生产需要;市场自主型,零部件企业与整车厂不存在产权关系,自主进行生产经营和拓展市场机会,当前国内市场以该种模式为主。

同步研发能力、成本控制能力、产品合格率是采购方看重的能力,随着本土供应商研发能力提升,外资与合资整车制造厂商逐渐接纳本土供应商进入其供应体系,部分领先企业在服务于国内自主品牌汽车整车厂等传统市场的同时,已成功进入了欧美合资品牌的一级供应体系或日韩系合资品牌的二三级供应体系。

其中,中鼎股份、浙江仙通、贵航股份等本土汽车密封条领先企业更打破了跨国汽车零部件制造商对高端车型的供应垄断,成功进入了合资汽车制造商的采购体系。

浙江仙通进入合资汽车制造商采购体系

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。