参考中国报告网发布《2017-2022年中国金属密封件产业竞争现状及十三五投资价值评估报告》

公司于 2006 年在收购 ST 飞彩的基础上通过借壳方式重组设立,为中国密封件行业第一股,主导产品“鼎湖”牌橡胶密封件和特种橡胶制品广泛应用于汽车、工程机械、石油化工、船舶铁路、航天军事等行业领域。公司在国内同行业中具有稳固的主导地位,并在国际市场上具有较强的影响力和知名度,产品正越来越成为国内外高端战略客户的第一选择。

中鼎集团为非轮胎橡胶制品位居国内第 1 名,是全球行业 50 强橡胶企业。2016 年公司主营收入超 80 亿元,同比增速高达 28%。

主营橡胶制品(密封件)和混炼胶,主要配套于汽车、航空航天、石油和天然气、工程机械、高铁、军工等行业,其中汽车行业需求占比超过 80%,涉及汽车用多个系统。

公司持续推进并购战略,强化密封件业务同时,向 ADAS 智能驾驶、新能源汽车拓展,实现从产品到服务再到解决方案的转变。

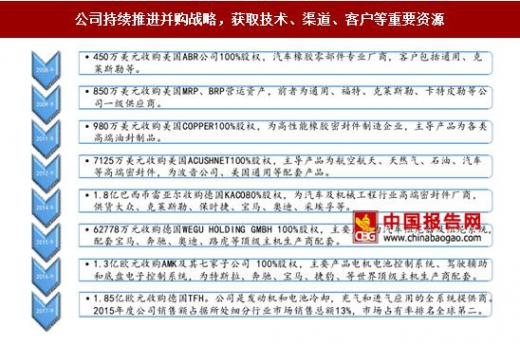

自 2008 年以来,公司收购了多家橡胶高端制品制造企业,涉及密封件、阻尼件等,通过并购获取技术、渠道、客户等重要资源,强化传统汽车非轮胎橡胶业务。

公司布局汽车电子及新能源汽车行业。2016 年,公司收购 AMK 100%股权,进军汽车辅助驾驶领域。2017 年,公司收购 TFH,进军新能源汽车冷却产品领域。从传统汽车向 ADAS 智能驾驶、新能源汽车拓展;实现从产品到服务再到解决方案的转变。

公司于 2006 年在收购 ST 飞彩的基础上通过借壳方式重组设立,为中国密封件行业第一股,主导产品“鼎湖”牌橡胶密封件和特种橡胶制品广泛应用于汽车、工程机械、石油化工、船舶铁路、航天军事等行业领域。公司在国内同行业中具有稳固的主导地位,并在国际市场上具有较强的影响力和知名度,产品正越来越成为国内外高端战略客户的第一选择。

中鼎集团为非轮胎橡胶制品位居国内第 1 名,是全球行业 50 强橡胶企业。2016 年公司主营收入超 80 亿元,同比增速高达 28%。

主营橡胶制品(密封件)和混炼胶,主要配套于汽车、航空航天、石油和天然气、工程机械、高铁、军工等行业,其中汽车行业需求占比超过 80%,涉及汽车用多个系统。

公司汽车用主要产品

资料来源:中国报告网整理

公司橡胶制品配套汽车用多个系统

资料来源:中国报告网整理

中鼎股份营业总收入

数据来源:中国报告网整理

中鼎股份归母公司净利润

数据来源:中国报告网整理

中鼎股份销售利润率

数据来源:中国报告网整理

中鼎股份费用率

数据来源:中国报告网整理

公司持续推进并购战略,强化密封件业务同时,向 ADAS 智能驾驶、新能源汽车拓展,实现从产品到服务再到解决方案的转变。

自 2008 年以来,公司收购了多家橡胶高端制品制造企业,涉及密封件、阻尼件等,通过并购获取技术、渠道、客户等重要资源,强化传统汽车非轮胎橡胶业务。

公司布局汽车电子及新能源汽车行业。2016 年,公司收购 AMK 100%股权,进军汽车辅助驾驶领域。2017 年,公司收购 TFH,进军新能源汽车冷却产品领域。从传统汽车向 ADAS 智能驾驶、新能源汽车拓展;实现从产品到服务再到解决方案的转变。

公司持续推进并购战略,获取技术、渠道、客户等重要资源

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。